让不懂建站的用户快速建站,让会建站的提高建站效率!

止盈只是想考的启动

圈子里通常有同知识雷同的问题:

“XXX涨了好多,应该什么时候止盈啊?”

“XXX涨了好多,是不是不错换成XXX啊?”

落袋为安,是濒临盈利后的平素反馈,但真实的问题才刚刚启动——止盈之后怎么办?

巴菲特说过一个例子,一只股票咫尺20元,你认为改日会涨到40元,但在此之前,有可能先跌到10元,怎么办?大部分东说念主会等一等,而巴菲特会选拔坐窝买入。

这个问题如果反过来,正本准备长线执股,但短暂出现了过度高潮,巴菲特会不会顺利卖掉呢?

谜底是光显的,2003年,他以1.62港元的价钱买入几十亿中石油,本诡计历久执有,没预见中石油在A股高价刊行上市,其港股也被东说念主追捧,炒到20港元,巴菲特顺利把总计执股全部卖给想炒的东说念主,一年后换成了比亚迪,长达14年的时候一股未卖。

投资快活是一个贯穿的历程,止盈只是想考的启动,接下来,至少有两个选拔:

1、执币,跌下去后再买总结——择时

2、换其他的标的——择股

“先卖再说”不是一个好俗例,在决定止盈之前,上头的两个选拔又诀别对应着“灵魂三问”。

择时的灵魂三问

灵魂一问:卖出后有多大的概率会下落?

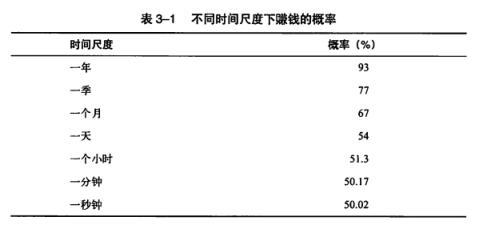

《立地踱步的傻瓜》一书中,模拟了一个年化收益率为15%,波动性为每年10%的标的,这梗概相称于纳斯达克指数近20年来的收益与风险见地。

字据模拟计较,这个指数,任何时候买入后,一年获利的概率统计为 93%,但如果把时候减轻到三个月,就降到了77%,一个月为67%,一天为54%。

作家用这个数据,是说不要天天看账户收益,每天看一次,有46%的概率影响心扉,每个月看一次,恶意扉的概率就降到了33%。

不外,这个数据也不错换一个角度解读,如果你在职何时候卖出纳指,一天后能在更低的价钱买总结的可能性惟有46%,一个月后能在更低的价钱买总结的可能性惟有33%,你等的时候越长,择时的顺利率越低。

是以对于纳指而言,温存止盈是一件很容易让你悔过莫及的事。

有东说念主可能会说,我是在涨得好多之后卖出,那低位买总结的概率应该更高吗?

如果你对我方的择时身手有信心,不如作念一个尝试,立地选拔历史上的某一个时点,放在屏幕的最右侧,然后把K线向右侧移,移到一个你认为差未几不错卖的“高点”,再联想一个你认为改日某个时候内能买总结的价位,然后看一看真实的K线,你能在这个时候内买总结吗?

多作念几次测试,你就会发现,再牛的东说念主,胜率也不会逾越50%,因为你濒临的是一个年化15%、波动率10%的指数,你把纳指K线拉长到20年,它简直都是在向右上角跑,波动大部分时候都有限,你向下择时的胜率怎么可能高呢?

然而,如果放在A股,就不太相似了,A股近20年的年化收益不逾越5%,但波动率逾越25%,是一个相称符合择时的商场,好多素养丰富的能手就靠一年一两次择时获取逾额收益。

天然,如果你是豪放投资者,就算是A股也别跋扈择时,年化率低归低,毕竟亦然一个总体上向右上方的商场。况兼波动大,你粗略率会遭遇第二个问题——

灵魂二问:跌到什么位置买总结?

好意思股并非不会下落,而是以“历久慢牛+快速急跌”的模式进行,要道在于快速急跌的跌幅。

一般而言,标普500指数的一次周期级别的搭救,跌幅便是10~20%,以一种既能开释风险又不错让一般东说念主承受的口头进行,像本年8月的那次搭救,两周时候让年度涨幅从19%回落至7.3%,为下半年的高潮腾出了空间。

不外对于好意思股而言,如果你竟然荣幸“蹲”到了一次下落,最佳见好就收。

但问题在于,每隔几年,好意思股也会出现2020年疫情时间一个月36%的暴跌,或者2022年那样,一年跌27%的那种措施五浪熊市,更有2000年泡沫科网泡沫龙套后跌了50%,以及2008年金融危急后58%的跌幅。

但这一类下落,通常都有明确的利空,22年是史无先例的大加息,20年是史无先例的大家大口罩,08年经济危急莫得荣幸,00年的科网泡沫龙套,都有“非跌不可”的事理。

是以,不要因为赚得多而止盈,卖出的前提是,刻下还是发生了“非跌不可”的下落,况兼下落自身并不成处置刻下的问题——这对于A股而言,尤其蹙迫,A股的下落之是以“此跌绵绵无绝期”,恰是因为大部分下落自身都无法处置“形成下落的问题”,只可用更大的跌幅来处置。

A股便是爱哭的孩子有奶喝,只须跌到令东说念主发指的惨,天然有东说念主来难得你。

对于好意思股的指数而言,发现问题之后再顶住,你驯顺会耗损一部分,但如果止盈太早,你少赚的钱比你改日幸免的耗损还多,不作瞻望,在能赚的时候要多赚,因为这其中有一部分改日照旧诡计要亏掉的。

灵魂三问:卖出后不跌怎么办?

这个问题很简便,任何卖出有大于50%的概率是错的,是以你一定要给我方一个时候,到时候不跌就再买总结。

不要窄小买总结后又发生下落,反复打脸,投资是一个概率的游戏,如果每次都对,那你就比巴菲特还牛了,好多东说念主便是这样在患得患失中丢失宝贵的仓位。

好多东说念主过不了心绪上的“不肯追高”阿谁槛,给你一个提议,在卖出时,同期开一个买入的时候条目单,让系统到期自动实行。

择股的灵魂三问

卖出一支标的的同期,买入另一支标的,投资中的术语叫“轮动”,亦然ETF投资中的蹙迫口头,你不错在大脑中想像这样一幅画面,有好多匹速率时快时慢的马在奔走,你要想跑的速率逾越这群马,就需要束缚寻找接下来跑得最快的马,束缚地换马。

择股也要濒临“灵魂三问”。

灵魂一问:高位的换成低位的,一定能涨吗?

最常见的心态是,想卖掉还是涨起来了的,买入看好但还莫得涨的或者涨得未几的。这种情况下遭遇最多的问题是,涨得多的卖掉后持续涨,莫得涨的持续不涨或反而下落。

不单是是股票,任何东西加价都是因为供不应求,是以加价这件事,从来不会一步到位,老是先涨小数,望望会不会让供需均衡,如果不成,那就要再涨——下落亦然如斯。

涨多了不一定会跌,估值高了也不一定会跌,惟有基本面发生了变化,才会下落。

对于投资素养一般的豪放投资者,想要知说念一个咫尺正鄙人跌的标的,改日会发生回转高潮,是曲常难的,不亚于让得益一般的东说念主考北大清华;但想要搞明晰一个正在高潮的标的的高潮事理,是简便的,判断这个高潮的事理是否能执续,相对难一些,但也比判断“回转”要容易。

灵魂二问:两个标的之间的评估措施相似吗?

岂论是“高切低”,照旧换掉不涨的,追涨得多的,这些想维都是围绕涨跌来想考,但问题在于,任何两个投资标的之间,很难用涨跌幅这一个措施来判断。

比如夙昔印度股市涨得好的时候,一直有东说念主问我,可不不错把手里的日本指数ETF换成印度指数ETF,近期印度商场走弱,又有东说念主问我,可不不错把手里的印度指数ETF换成日本指数ETF。

但在我看来,印度股市跟日本股市,不错说是统统莫得可比性,印度是高增速高估值高波动,日本是低增速低估值低波动,印度是内需驱动,日本是大家投资,也曾一度亚洲资金都涌向印度,咫尺也有资金从印度流向日本,但无法判断什么时候截至这个趋势。

是以它们之间怎么配,主要看你的组合需要:一个快一个稳,你如果咫尺配了好多科技成长标的,想要均衡一下,不错多配一些日本指数;如果咫尺配的都是肃肃标的,不错逢低买一些印度指数。总之,这两个指数都有历久收益,但都是副角,主如果用来均衡组合波动与收益的,不要多筹议收益,主要筹议哪一个你能在波动大的时候拿得住。

还有,我在圈子先容了日本股市近期的投资逻辑,就有同知识我,“亚太精选ETF”是不是不错换成“日经指数”?

问题亦然相似的,这两个指数之间无法进行顺利相比,亚太精选的可判断性不如日经指数,它的组成相比复杂,有日本、台湾、香港、东南亚和澳州的多样品种,以科技集会股为主,但金融股也不少,它的选股和赋权重机制都不太透明,更像是一个科技属性略强的亚太指数。

打个比喻,日经指数这种相称明确的知说念投资逻辑的品种,就像酱油和醋,你很明晰什么时候用,用了是什么滋味;而亚太精选就像是复合调味料,诚然滋味更好,但你无法先见加在一个新菜里是什么滋味。

就好像不成用苹果击败台灯相似,与其相比标的之间的涨跌幅,不如筹议一下它们的组合属性,原因还有一个,便是底下第三个灵魂问题——

灵魂三问:能阶段性跑得过好意思股指数吗?

对于换股,上头的问题是一个值得尝试的想路。

大家总计的股指,除了A股以外,都跟好意思股有接洽性,都存在阶段性的强弱关联。是以好意思股恒久是主仓位,其他的只是补充树立执有,作念逾额收益用。

这样想考的公正是,任何换股,如果你的好意思股仓位不是太高,都先在该票与标普500指数之间进行相比,你只需要想考该指数下一阶段会不会逾越好意思股,而不是筹议它自身的涨跌。

组合的旨趣

当嗅觉大盘有搭救压力时,第一时候就预见卖出,这是东说念主的本能反馈,但作念投资需要多想几步,手脚历久执仓,咫尺卖出,将来一定是要买总结的,那么问题来了,跌到那处买呢?如果再跌5%就卖,那真跌到那里,氛围一定很惊恐,你会不会想再等一等呢?还有如果跌不到呢?一王人又进取篡改高,你要不要追总结呢?如果追总结后才发生真实的下落呢?

之是以要问这些问题,因为从历史素养看,每一次卖出都有相称的概率不可能从底部再买总结,要么追高,要么仓位就一直变少了。

国内的投资者大部分都是先作念A股,而A股是一个不择时就无法糊口的商场,是以把这个择时俗例也带到择时胜率不高的好意思股中。

从长线投资的角度看,你猜底猜得再准,也便是这一笔的买入本钱低小数汉典,对你的举座投资的影响沧海一粟。

比择时更蹙迫的是——投资组合。

大家树立组合便是按照一定的比例,执有不同国度的不同类别的财富,其特色是:

1、就算“躺平”,基本收益也相称领略,开端于大家经济增长和通胀的细目性;

2、主动财富树立的所在,主如果通过品种和比例的搭救,来获取逾额收益。