让不懂建站的用户快速建站,让会建站的提高建站效率!

全文共2729字,阅读大要需要9分钟

文/瑞财经 杨宏彬

江湖上齐说卢建之长袖善舞,而着实让他名声大噪的,应是出售万福生科(300268.SZ)事件。

2013年前后,卢建之掌舵的“湘晖系”,入手向万福生科实控东谈主提供质押借债。后因万福生科实控东谈主无力偿还,卢建之将万福生科收入囊中。2017年,卢建之将万福生科卖给联思控股旗下的佳沃集团,作价11.33亿元,因此大赚一笔。

2019年2月,卢建之蒙昧无知,向红宇新材实控东谈主朱红玉提供3.75亿元的信赖借债,从而与朱红玉组成一致行径东谈主,拿下红宇新材的抵制权。

卢建之并不自负于此。8个月后,他抵制的建湘晖鸿向朱红玉收购了红宇新材20%的股权,总价8.53亿元。至此,卢建之成为了红宇新材的实控东谈主。其入主后,将红宇新材改名为华民股份。

由于朱红玉取得3.75亿的贷款,红宇新材股价一度暴涨,若卢建之入主后将之出售,或又是要大赚一笔。

但这一次,卢建之还没来及入手,就出事了。2020年10月,华民股份公告称,公司骨子抵制东谈主、董事长卢建之被访问、留置。之后华民股份的实控东谈主形成了欧阳少红。

或是由于卢建之的离去,华民股份一直留在建湘晖鸿旗下。而公司易主后,仅有2019年龄迹大增,2020年及2021年虽也杀青盈利,但净利润一直下滑。为提振公司事迹,欧阳少红思了不少成见,其中之一等于通过股权激发,将贬责东谈主员的利益与公司绑定。

不外,这些受激发的高层与华民股份似乎并不齐心,公司事迹还未回暖,他们就要卖掉受激发的股权。

11月22日,华民股份(300345.SZ)称,董事罗锋、总司理兼董事会书记夏宇、副总司理戴桂中、财务总监高先勇先将减捏公司至多55万股股份,减捏原因是个东谈主资金需求。

01

高管的顶格减捏

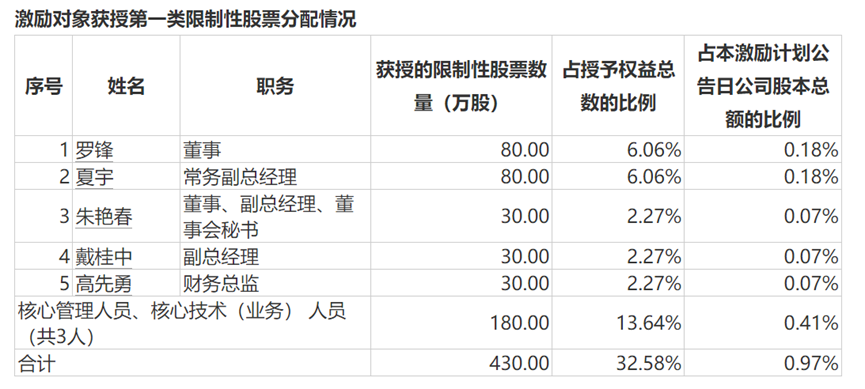

罗锋、夏宇、戴桂中及高先勇所捏的股权,均来自于华民股份2022年的股权激发。

华民股份那时的激发议论分为股票期权激发议论和按序性股票激发议论两部分,罗锋等4东谈主赢得是按序性股票激发。

激发议论发布时,罗锋、夏宇、戴桂中及高先勇的职位分离为董事、常务副总司理、副总司理及财务总监。时于本日,夏宇的职位又上了一个台阶。

具体来看,罗锋、夏宇、戴桂中及高先勇分离赢得80万股、80万股、30万股及30万股的按序性股票激发,而按序性股票的授予价钱仅为3.45元/股。

本次减捏,罗锋、夏宇、戴桂中及高先勇分离联想减捏至多20万股、20万股、7.5万股及7.5万股。

罗锋4东谈主的减捏数目也曾是本身能减捏数目的上限。按照司法,他们在职职技术每年转让的股份不得跳动其所捏有本公司股份总和的25%。

现在华民股份的股价为6元傍边,按此议论,罗锋4东谈主减捏55万股系数不错套现约330万元,而按照他们4东谈主赢得股份的成本为3.45元/股,因此他们每股可赚约2.55元,系数可赚140.25万元。

罗锋4东谈主中大齐在华民股份的待遇并不差,如夏宇,其2023年的年薪达到82.14万元,跳动公司董事长、实控东谈主欧阳少红,而戴桂中、高先勇2023年的年薪也分离达到61.95万元及54.64 万元。

天然罗锋2023年从华民股份领取的薪酬仅有2万元,但他有从华民股份关联方领取薪酬的情况,具体薪资不知所以。

02

溢价关联收购转型光伏

转型,是欧阳少红思出的另一个提振华民股份事迹的关键。

华民股份的前身红宇新材,是一家作念耐磨铸件产物的企业,是国内最早从事耐磨铸件产物分娩的企业之一。

在登陆本钱阛阓的前5年,红宇新材一直保捏盈利,直到2017年出现亏蚀,亏蚀额快要5000万元,2018年亏蚀接续扩大2.85亿元。

因为集中亏蚀,红宇新材以至收到了暂停上市的警告。与此同期,那时红宇新材的实控东谈主朱红玉确凿将所捏公司的股份全数质押,跟着2018年股市的下行,其濒临爆仓风险。

恰是因此,给了卢建之借机而入的契机。在“湘晖系”入股后,红宇新材依旧保管蓝本的主业。

2019年,红宇新材营收1.23亿元,同比增长17.89%,归母净利润4796.95万元,同比大增116.82%,开脱退市风险。2020年,红宇新材改名华民股份, 畴昔及次年,公司营收增长的同期归母净利润集中下挫,2021年净利润仅有471.93万元。

2022年,华民股份迈出转型光伏的模范,向建鸿达集团收购鸿新科技80%的股权,作价5,600万元。

不出恐怕的话,这一笔来去应是由欧阳少红主导的,因为捏有建鸿达集团60%股权的实控东谈主刘平建,是她的老公。不仅如斯,欧阳少红还捏有建鸿达集团30%股权,并担任建鸿达集团法定代表东谈主、本质董事。另外华民股份的董事罗锋捏有建鸿达集团5%,并担任建鸿达集团总司理。

值得把稳的是,这一笔来去的溢价不低。领域2022年7月31日,鸿新科技统统者职权账面价值为3,254.16万元,80%股权对应的价值约为2603万元,而华民股份的出价达到5600万元,溢价率115.14%。

鸿新科技是一家光伏企业,而领域来去线路日,鸿新科技尚处于诞生期,未骨子开展筹办。而鸿新科技还有一家子公司,名为鸿新达海,主要从事多晶硅提纯、铸锭的研发、分娩和销售,同期通过委外加工的形貌分娩、销售单晶硅棒及单晶硅片。

2022年前7个月,鸿新科技的营收为2,942.88万元,净利润为278.63万元。就以如斯筹办数据,很难思象收购之后会对华民股份的事迹有多大进步。

来去完成后,鸿新科技由华民股份及湖南立新硅材料科技有限公司(下称“湖南立新”)分离捏有80%及20%。若是说那时鸿新科技含金量,大概齐在这另别称鼓励身上。

湖南立新背后的实控东谈主,是吉祥汽车独创东谈主的独创东谈主李书福,因为收购鸿新科技,华民股份也算和李书福招引上了。

可是,时于本日,鸿新科技又多了别称新鼓励——长沙鸿新壹号,捏股8.4052%,而湖南立新的捏股也曾降至1.7241%,剩余股权由华民股份捏有。

此前,一边迅猛彭胀产能,一边忙着寻找订单的华民股份,如今正恭候事迹的变现。

03

增收不增利

wind裸露,收购鸿新科技畴昔,光伏产物就给华民股份孝顺了0.93亿元的收入,而华民股份畴昔的总营收为2.51亿元,同比增长59%,而归母净利润为-3523.16万元,同比大跌846.71%。

2023年,光伏产物也曾成为了华民股份最主要的收入泉源,而那时国内的光伏阛阓,也曾处于下行阶段。

期内华民股份营收11.75亿元,同比大增367.71%,其中来自光伏产物的收入为10.33亿元,占比总收入的88%。而公司的亏蚀也曾扩大至1.98亿元,同比大跌462.57%。

华民股份2023年收入之是以大增,是因为公司光伏产物的销量大增。其中,硅棒销量达到2,837.18吨,同比增长276.43%,另外还新增硅片产物,期内销量为31,867.70万片。

但是,2023年华民股份光伏产物的毛利率也曾低至4.23%,而公司全体的毛利率也仅为5.43%。较低的毛利率,是华民股份2023年亏蚀的迫切原因。

2024年上半年,华民股份的筹办依旧莫得回暖。营收同比增长8.31%至4.7亿元的情况下,归母净利润同比下滑19.74%至-1.37亿元。期内,华民股份的毛利率也曾告负,为-17.34%。

2024年第三季度,华民股份再亏0.51亿元,前三季度系数亏蚀1.88亿元。转型光伏两年零9个月,华民股份也曾系数亏蚀了4.21亿元。

领域2024年9月末,公司在手的现款及现款等价物为4589.05万元,也曾无法遮掩同期末的短期借债1.61亿元,存在1.15亿元的短债缺口。

罗锋4东谈主减捏华民股份,或也与公司现在的筹办情况关联。事迹常常会影响股价,华民股份的股价若因事迹下行,他们所能套现的金额将缩水。