让不懂建站的用户快速建站,让会建站的提高建站效率!

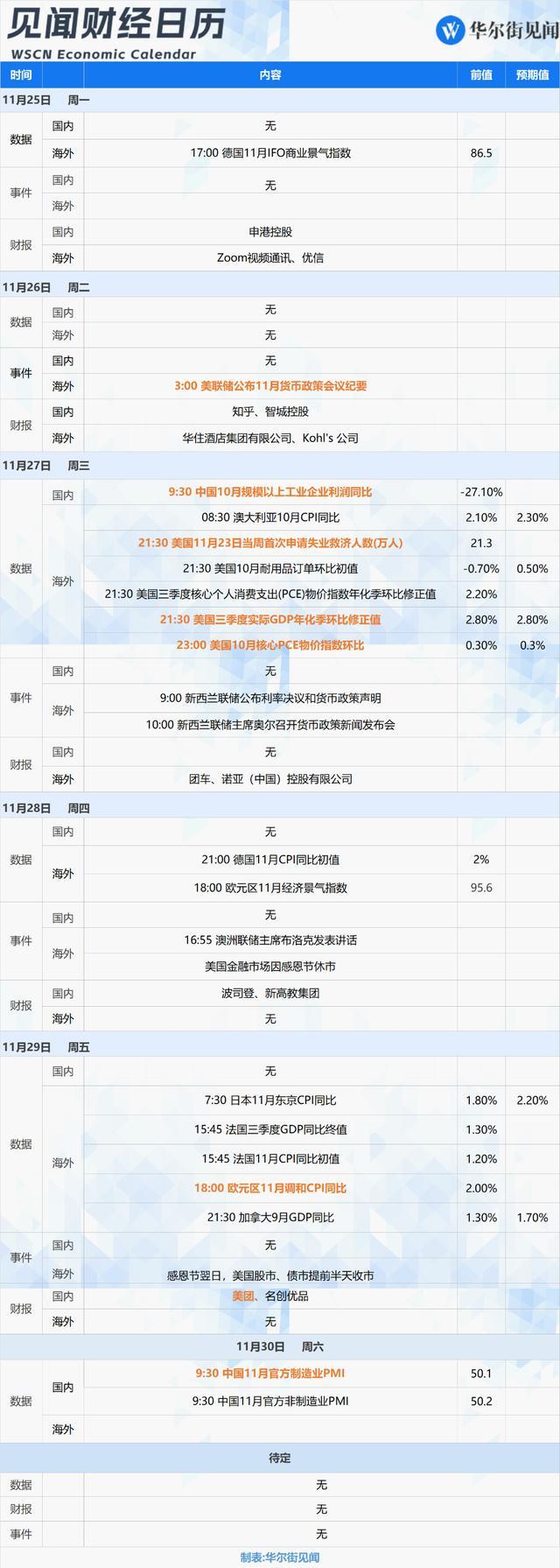

11月25日至12月1日当周重磅财经事件一览,以下均为北京技术:

下周要点存眷:中国11月PMI,10月中枢PCE物价指数、好意思国三季度GDP环比修赶巧,欧元区11月长入CPI,日本11月CPI。

此外,好意思国将公布10月耐用品订单,新西兰联储公布利率决议,德国、法国公布11月CPI,中国公布10月限度以上工业企业利润。

财报方面,港股有波司登、知乎-W、好意思团-WR、名创优品透露财报,好意思股有Zoom视频通信、好意思团 (MPNGY)、名创优品 (MNSO)透露财报。

中国11月官方PMI和财新制造业PMI

周六(11月30日),国度统计局公布11月官方PMI。

上月公布的数据清楚,中国官方制造业PMI为50.1%,比上月上升0.3个百分点,聚拢两个月回升,升至彭胀区间。非制造业商务行径指数为50.2%,比上月上升0.2个百分点。

国度统计局办处事走访中心高等统计师赵庆河解读10月PMI数据示意:

“企业分娩连接加速。从行业看,通用建筑、汽车、电气机械器材等行业分娩指数和新订单指数均位于54.0%以上,产需开释较快;木柴加工及产品、化学原料及化学成品、非金属矿物成品等行业分娩指数和新订单指数均低于临界点,产需仍显不足。”

东方金诚首席宏不雅分析师王青合计,预期改善带动分娩提速是10月制造业PMI回升主要推能源量,分娩指数为近6个月最高水平,这与10月以来钢铁、水泥、化工、汽车等主要行业开工率险些全线反弹相印证。

同日,标普大众公布11月财新制造业PMI。

上月公布的数据清楚,中国10月财新制造业PMI录得50.3,较前值49.3回升1.0个百分点,在9月良晌松开后再行升至枯荣线以上。

数据清楚,制造业供给增多,需求由松开转为小幅彭胀。10月制造业新订单指数升至7月来最高。

好意思联储公布11月货币计谋会议纪要

周三(27日),好意思联储公布11月货币计谋会议纪要。

尽管本月好意思联储并分辨利率进行调遣,但其会议纪要中关于通胀数据、计谋态度、经济远景等内容的描摹颇受喜爱。

本周好意思联储官员一系列偏“鹰”发言,使得备受存眷的好意思联储12月降息远景蒙上暗影。芝加哥联储主席古尔斯比在一场谈话中示意,他支抓进一步降息,并对以更慢的范例行径抓灵通魄力。这意味着将来降息速率和幅度比是否降息更值得好意思联储官员喜爱。

货币阛阓订价清楚,投资者咫尺瞻望好意思联储12月降息的可能性略高于50%,从咫尺到2025年底,降息幅度合计仅为67个基点。汇丰银行经济学家在申报中指出,好意思联储11月会议纪要可能会清楚一些有筹办者对好意思国大选效果可能带来的经济影响的商榷。

除降息话题外,好意思国政府的债务问题相通值得投资者喜爱。左证好意思联储在当地技术22日透露的半年度金融阐发申报,好意思国政府债务的可抓续性成为金融阐发的最大风险。

好意思联储最爱通胀方向公布

周三(27日),好意思国将公布三季度本体GDP、PCE年化季环比修赶巧。

同日,好意思国公布10月PCE物价指数。

上月公布的数据清楚,好意思国三季度本体GDP环比增长2.8%不足预期,中枢PCE物价指数环比飞腾2.2%超预期。

好意思国9月PCE数据清楚,中枢PCE物价指数环比飞腾0.3%,为本年4月以来最高水平,前值从0.1%上修至0.2%。

特朗普获取总统大选后,好意思联储对降息的态度也变得愈发严慎。跟着特朗普推动减税、加征关税等计谋,华尔街大宗担忧,将来一年通胀压力将进一步加大。

野村证券成为第一家瞻望好意思联储下月不降息的大型投行。分析师合计,官员们近期一直在强调耐性,何况经济增长和通胀数据比9月份好意思联储会议的预测愈加鹰派。因此,瞻望好意思联储在12月将暂停降息。

鲍威尔在15日的谈话中示意,近期好意思国经济阐扬“极度好”,给了联储严慎降息的空间,降息不急于一时,何况联储有技术先了解评估将来特朗普出台计谋的经济影响,再作出反馈。

欧元区12月50基点降息被摆上台面

周五(29日),欧元区将公布11月长入CPI。

上月数据清楚,10月欧元区CPI数据适合预期,转头至2%的方向水平。

干系词,周五公布的PMI数据十分“惨淡”:数据清楚欧元区交易行径再度下滑,办处事与制造业PMI双双干涉萎缩区域。德法两国办处事加速萎缩。

数据公布后,欧元创两年新低,阛阓大幅进步欧洲央行下月降息50个基点的押注,可能性从15%傍边跃升至50%以上。

周五,欧洲央行管委Mario Centeno示意,欧元区通胀达到方向,经济靠近挑战。需要矫捷的经济来胡闹通胀低于2%,中性利率可能在2%傍边或更低。他倾向于以渐进、阐发的形状降息。

“但在(经济)下行情况下不错商榷更大幅度的降息。”

摩根大通私东说念主银行大众阛阓策略师Matthew Landon示意:

“这份PMI申报如实将降息50个基点摆在桌面上,押注欧元是该公司在外汇阛阓上‘首选的空头’往复。”

其他病笃数据、会议及事件

中国公布10月限度以上工业企业利润

周三(27日),中国公布10月限度以上工业企业利润。

上月数据清楚,中国9月限度以上工业企业利润同比下跌27.1%,破费品行业利润阐发增长。1—9月份,寰球限度以上工业企业竣事利润总和52281.6亿元,同比下跌3.5%。

国度统计局工业司统计师于卫宁解读示意:

“从价钱看,工业品出厂价钱抓续低迷,9月份工业分娩者出厂价钱指数降幅连接扩大,对企业收入和盈利变成较大压力;从收入看,1—9月份规上工业企业营业收入增长2.1%,增速较1—8月份回落0.3个百分点;从本钱看,企业本钱增速快于营收增速,导致企业毛利下跌,对利润增长撑抓不足。此外,本年8月份以来同时基数显著举高也给利润规复带来压力。”

好意思团公布Q3财报

周五(29日),好意思团将公布2024Q3事迹。

Q2财报清楚,好意思团二季度竣事营收822.5亿元,经调遣后净利润为136亿元,其中中枢土产货交易收入同比增长18.5%至607亿元,新业务营业利润亏空大幅缩窄75%。

国海证券瞻望,好意思团2024Q3竣事总营收921亿元(YoY+20.5%,QoQ+12%);中枢土产货交易营收687亿元(YoY+19%,QoQ+13%),其中餐饮外卖业务瞻望营收459亿元(YoY+15%,QoQ+13%),贪图利润率17.8%(YoY+2.9pct);闪购业务瞻望营收67亿元(YoY+42%),贪图利润率0.3%(YoY+2.4pct);到店酒旅业务瞻望营收154亿元(YoY+25%,QoQ+11%),贪图利润率35%(QoQ+1pct);新业务瞻望营收235亿元(YoY+25%,QoQ+9%),贪图利润率-8%(YoY+20pct)。

新西兰联储公布利率决议和货币计谋声明

周三(27日),新西兰联储将公布最新利率决议,联储主席奥尔召开货币计谋新闻发布会。

8月,新西兰央行巧合降息,将利率从5.5%降至5.25%,为2020年3月以来初度降息。新西兰央行示意,治服通胀率得到了为止,并将回落并保抓在1%至3%的方向区间。

多个经济体公布病笃经济数据

27日,好意思国公布10月耐用品订单数据;澳大利亚公布10月CPI数据。

28日,德国公布11月CPI数据;欧元区公布11月事济景气指数。

29日,日本将公布10月CPI数据;法国将公布10月PPI、11月CPI、三季度GDP数据;加拿大公布三季度GDP年化季环比。

12月1日,韩国公布11月出进口数据。

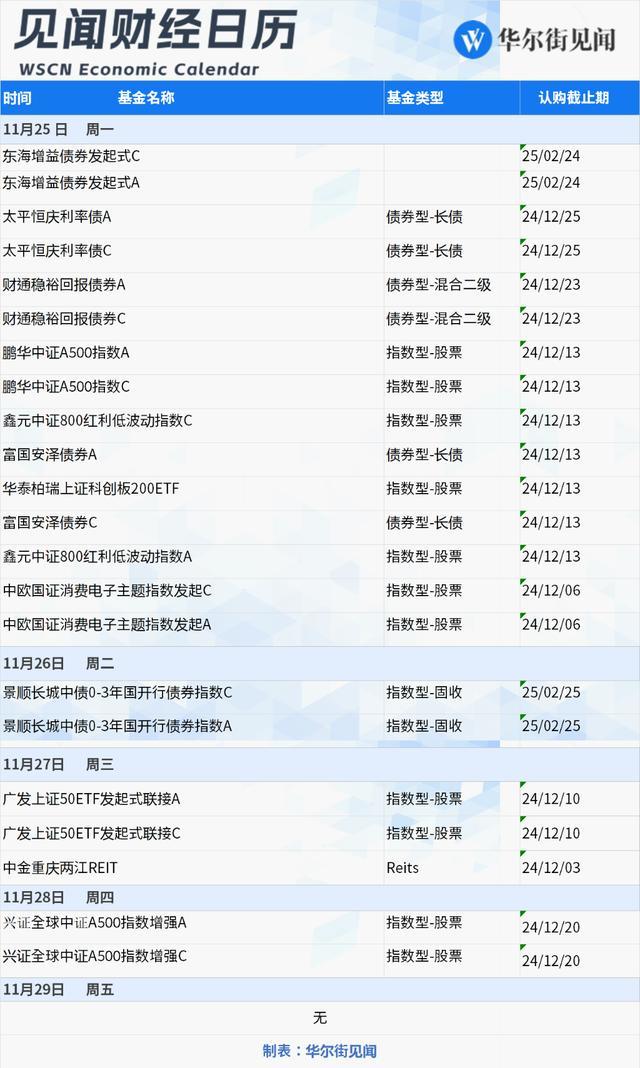

打新契机

当周(11月25日-11月29日)A股有3只新股申购,0只新股上市。

当周共计22只(A类与C类消失统计)新基金刊行,其中债券型基金6只,夹杂型基金0只,股票型0只,指数基金13只、Reits1只。