让不懂建站的用户快速建站,让会建站的提高建站效率!

核心不雅点

本期:2024/12/2~12/8,上期:2024/11/25~12/1,下期:2024/12/9~12/15。

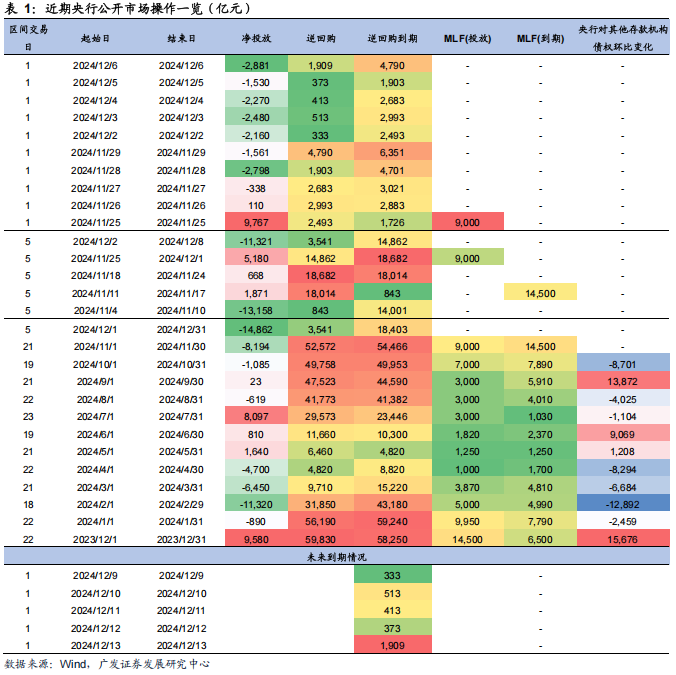

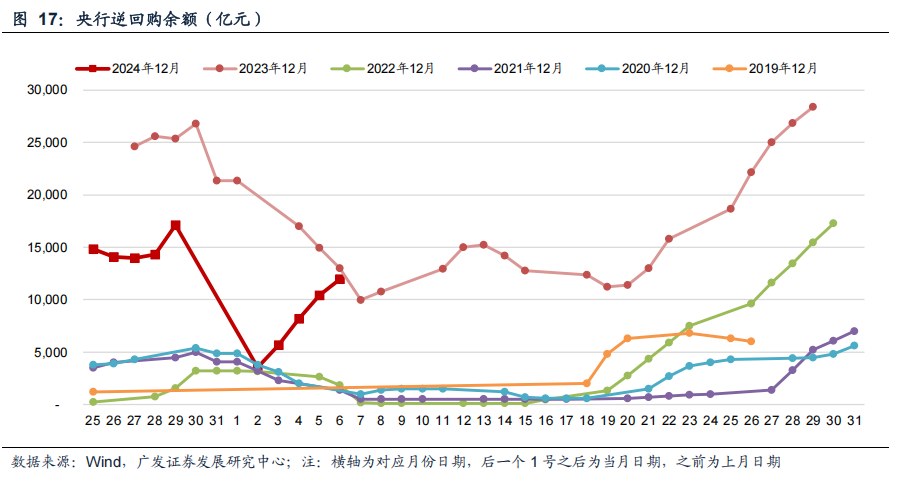

央作为态:本期央行公开市集共开展3,541亿元7天逆回购操作,利率1.50%,逆回购到期14,862亿元,举座兑现净回笼11,321亿元。下期央行公开市集将有3,541亿元逆回购到期。本周跨月终结,央行公开市集操作握续净回笼,交流政府债净缴款仍在高位、年底年头中始终树立资金“抢跑”,资金面旯旮拘谨。下周初始投入税期准备期,但有计划到年底财政开销加快和货币计谋逆周期转机发力,瞻望流动性中性轰动,资金面仍保握平衡,怜惜年内降准可能性。

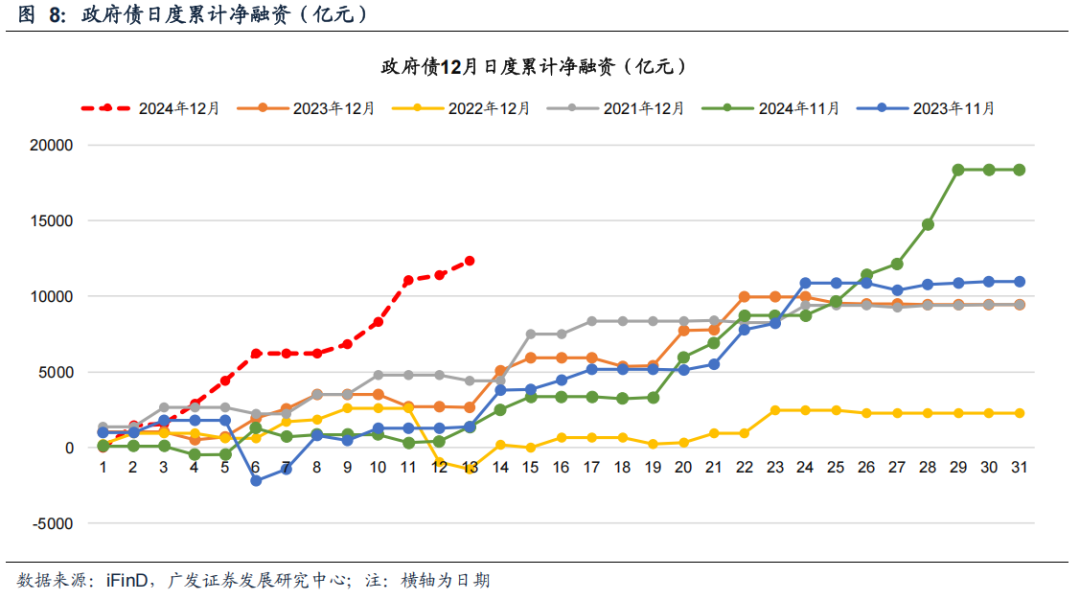

政府债融资:本期政府债净缴款7,995.15亿元,瞻望下期净缴款约8,035.12亿元,较本期持续回升。下期国债供给放量,场地债缩量,市集流动性充裕,供给冲击无需过度担忧。

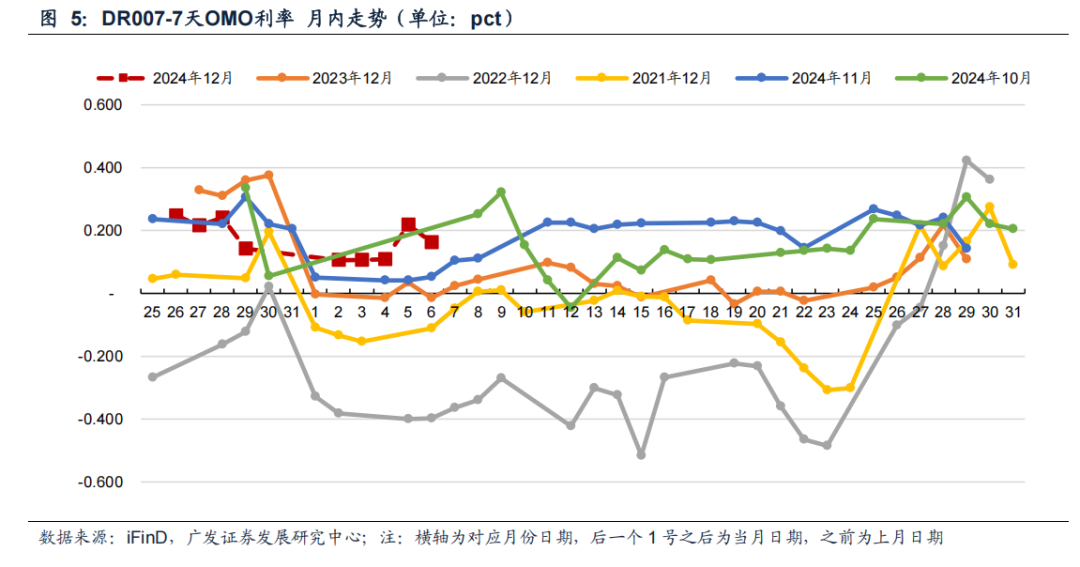

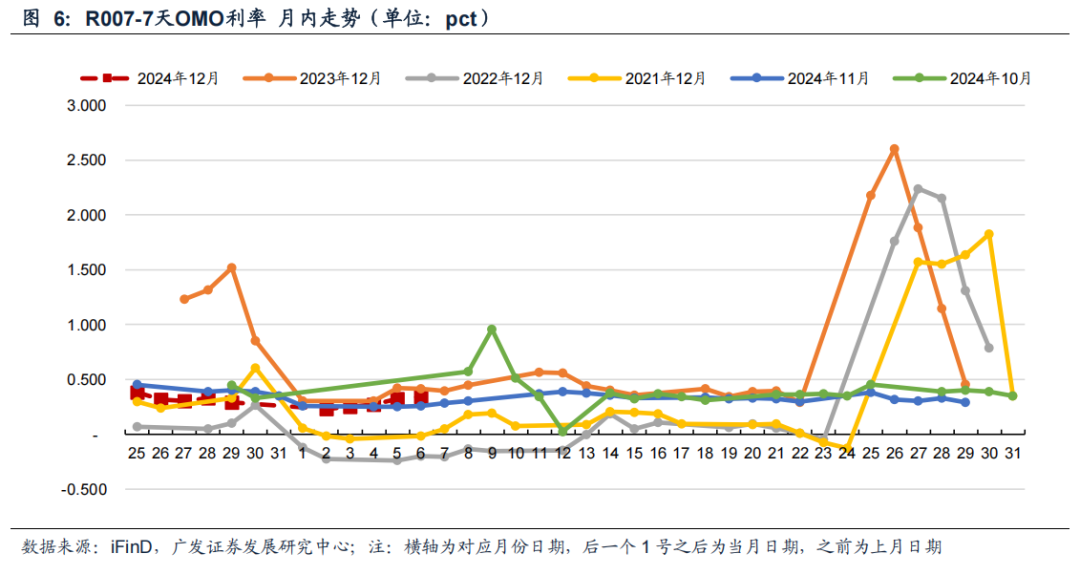

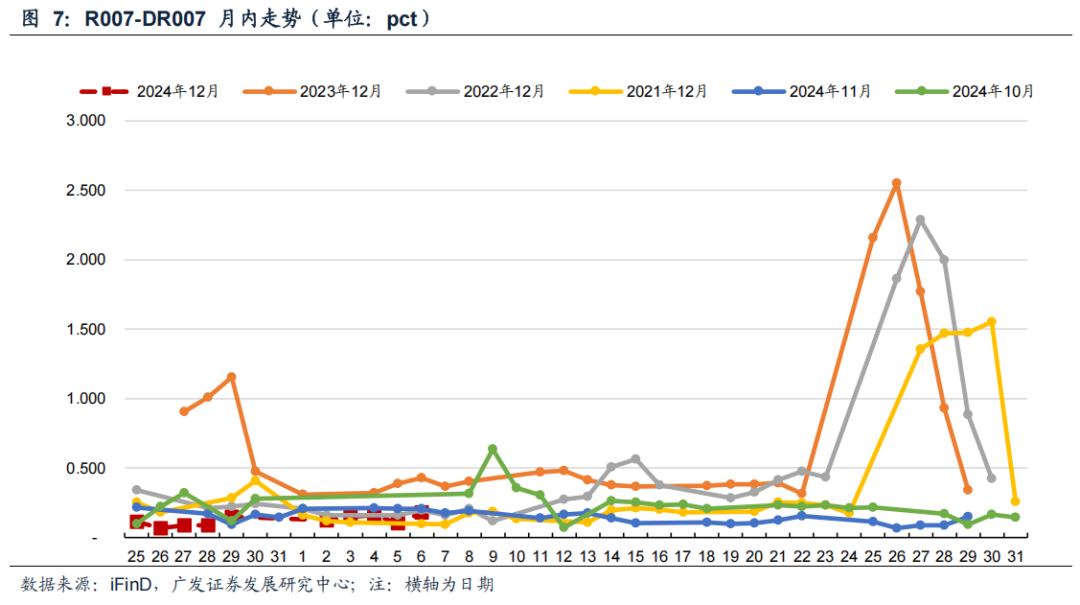

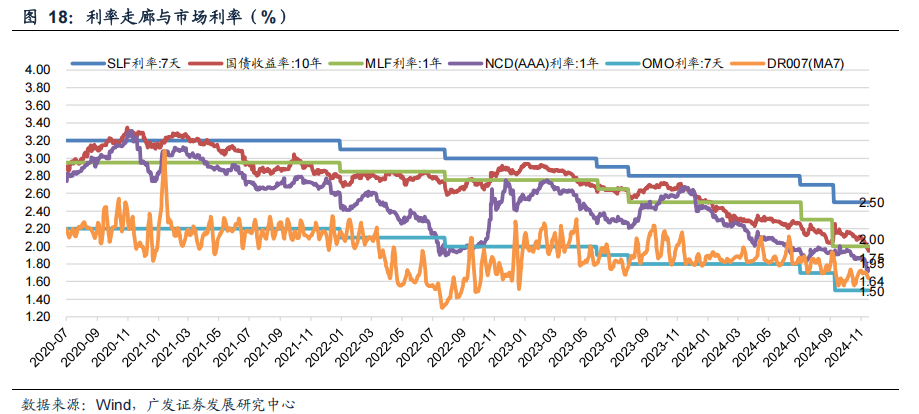

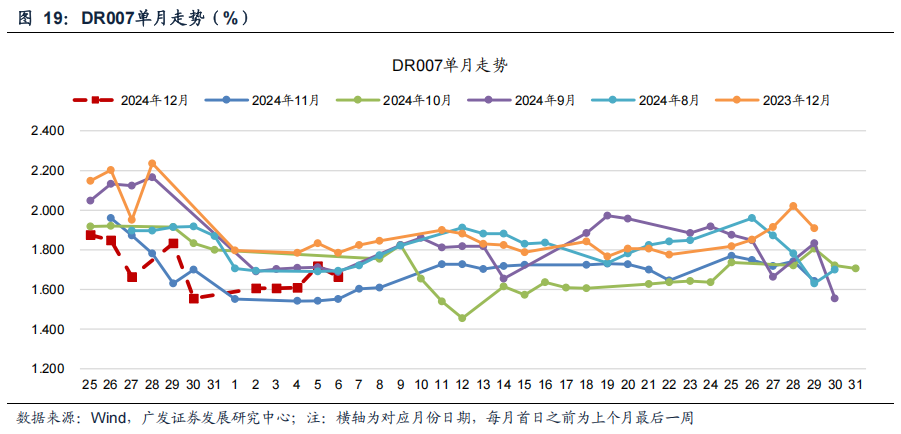

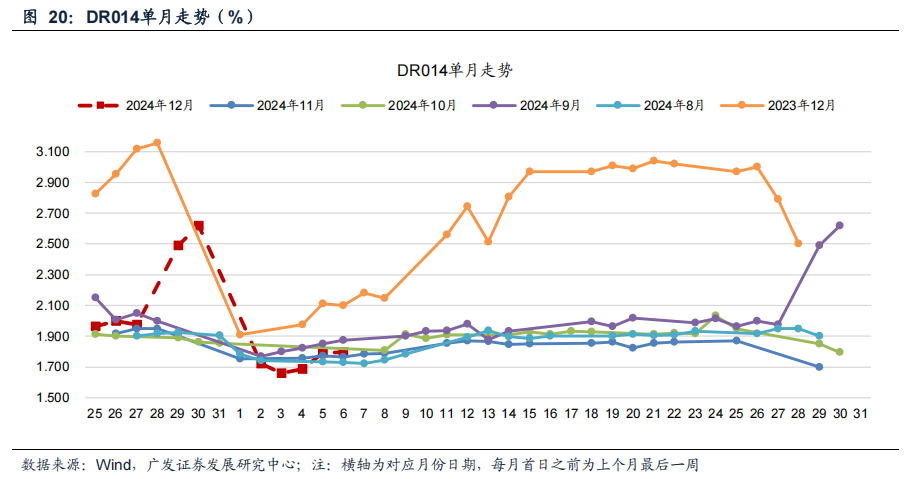

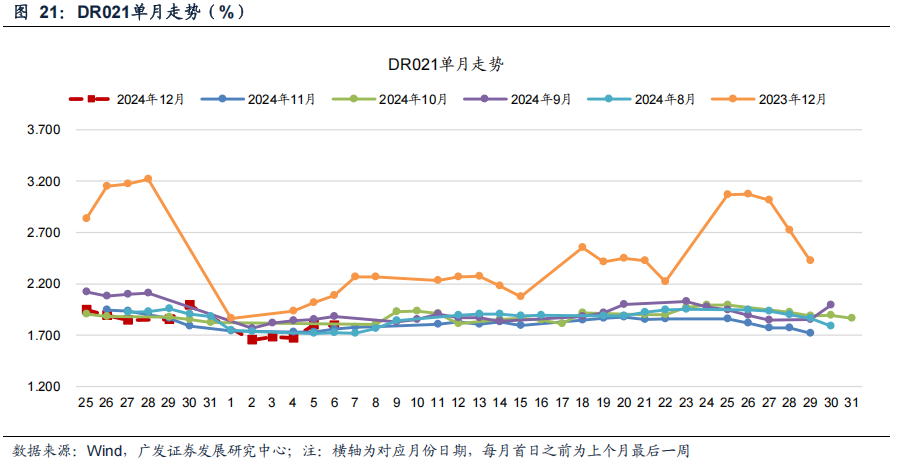

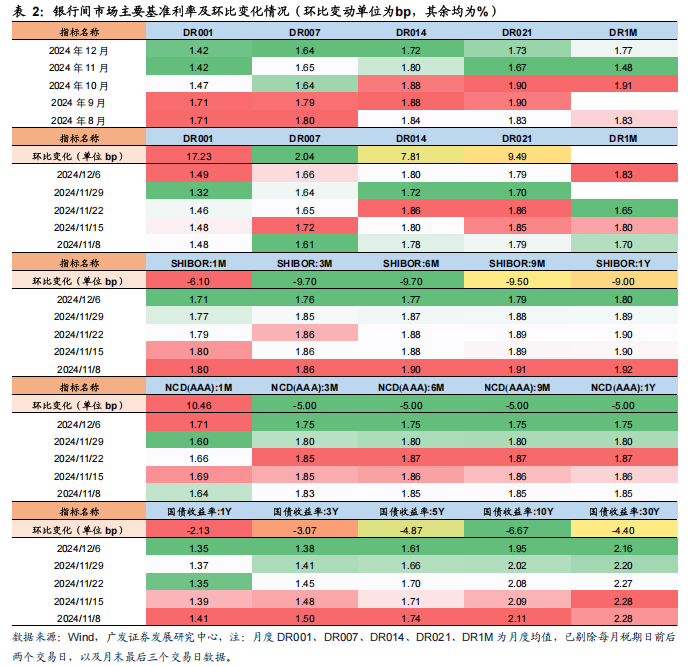

资金利率:本期末DR001、DR007、DR014、DR021阔别较上期变动+17.2bp、+2.0bp、+7.8bp、+9.5bp。本周央行握续净回笼,政府债净缴款保握高位,交流非银同行进款利率纳入自律惩办催化债市行情机构树立需求繁盛,资金面旯旮拘谨。下周投入税期准备期,场地债刊行岑岭已过,交流年底财政开销加快,瞻望流动性中性,资金利率窄幅轰动。

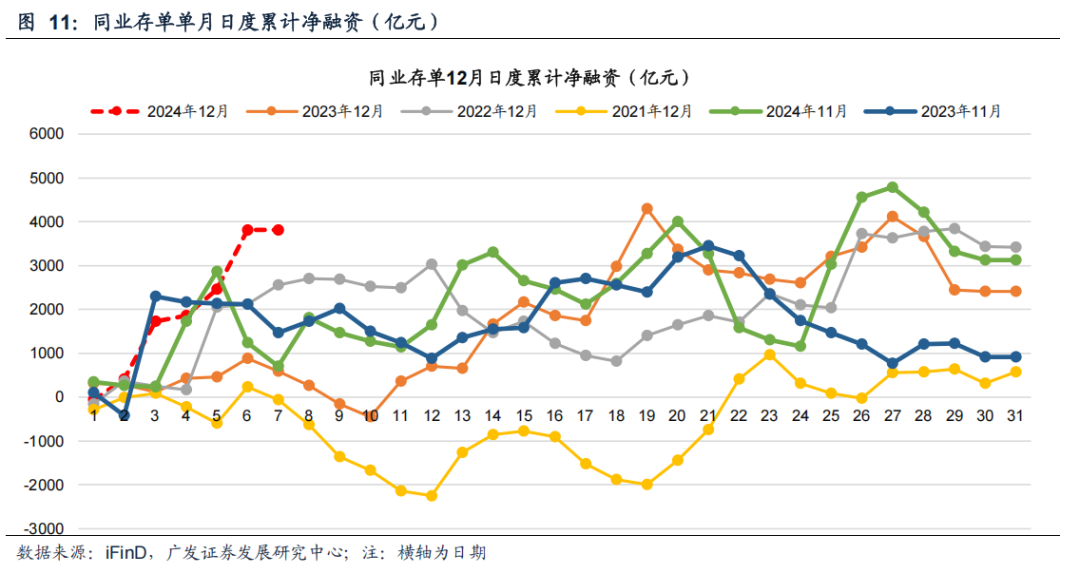

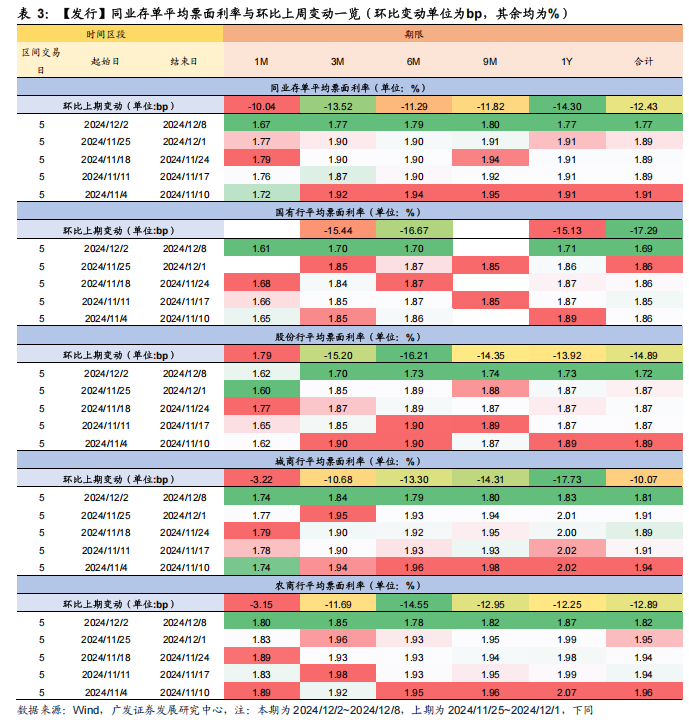

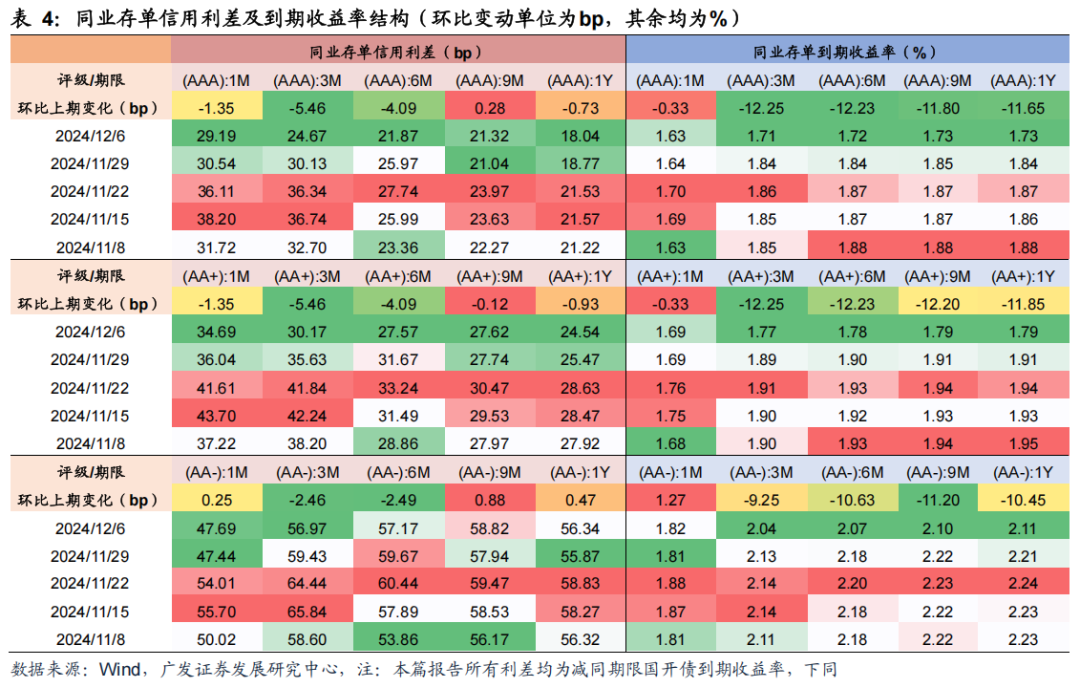

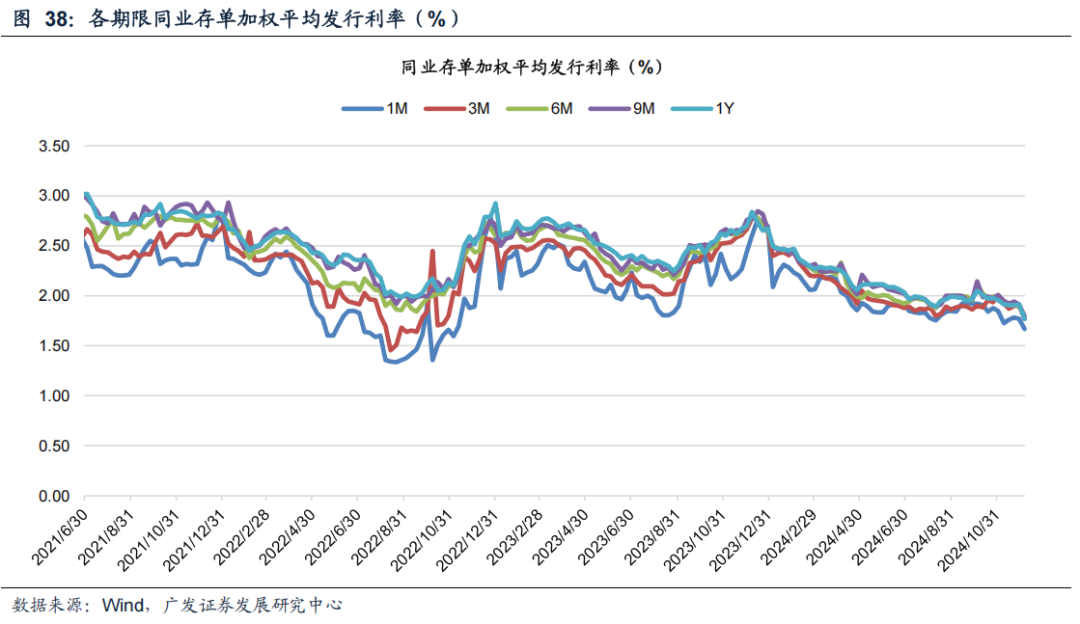

NCD利率:本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率阔别较上期变动+10.5bp、-5.0bp、-5.0bp、-5.0bp、-5.0bp。本期国有行、股份行、城商行净融资界限阔别为733亿元、1,506亿元、1,140亿元。本周各期限存单收益率分化,1M存单利率上行10.5bp,参考旧年同期12月初1M存单利率上行16bp,瞻望是银行体系进行跨年流动性备付导致。本期3M及以上存单利率下行,主要受同行进款利率纳入自律惩办影响,往后看机构树立需求影响下,年底前存单利率仍有下行空间。

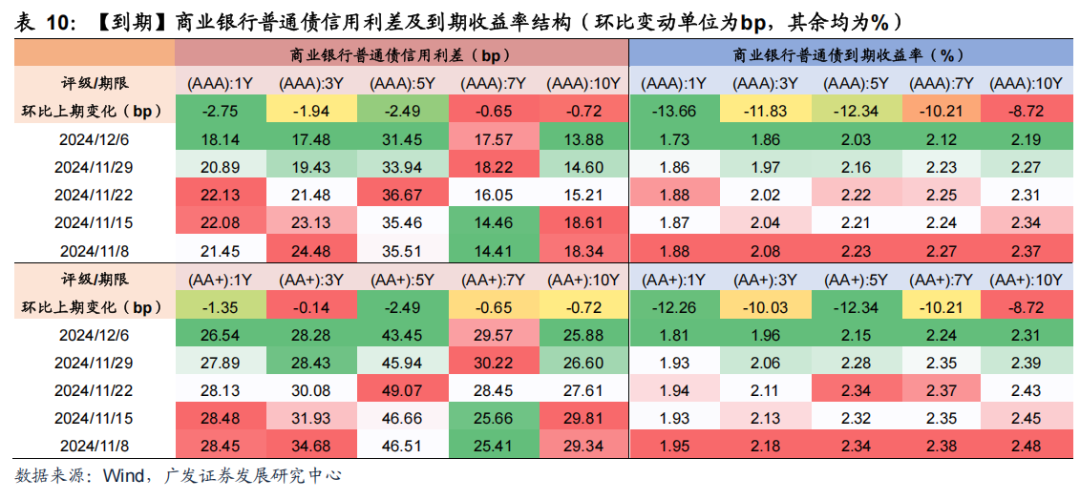

国债利率:本期末1Y、3Y、5Y、10Y、30Y较上期末阔别变动-2.1bp、-3.1bp、-4.9bp、-6.7bp、-4.4bp。各期限国债利率下行,主要受流动性宽松、年底年头机构树立“抢跑”以及上周五同行进款利率纳入自律惩办带动利率核心下移影响,瞻望年底年头国债利率仍有一定下行空间。

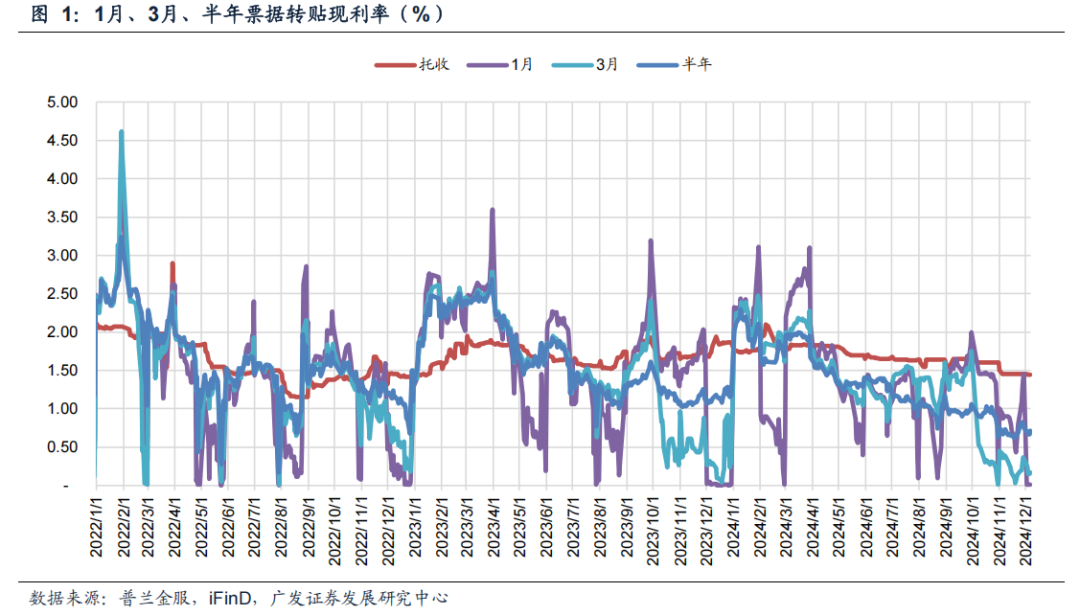

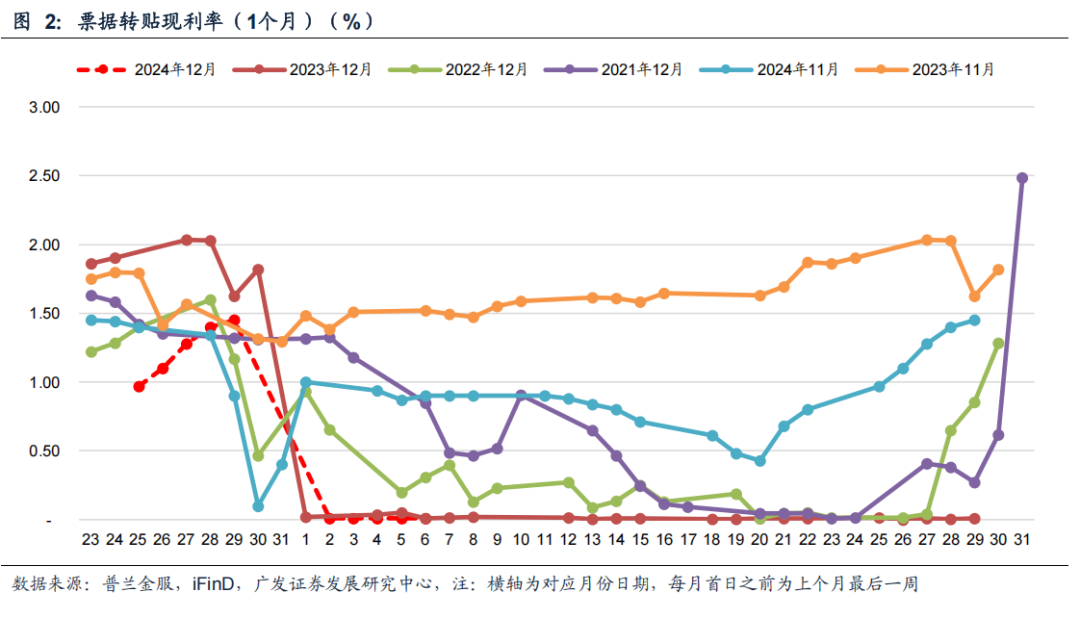

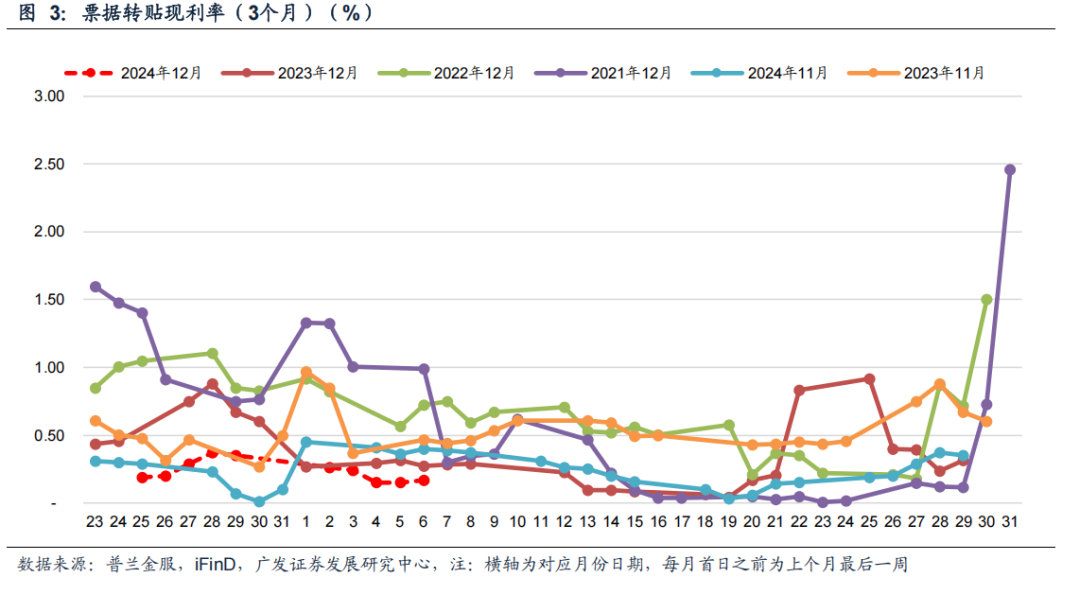

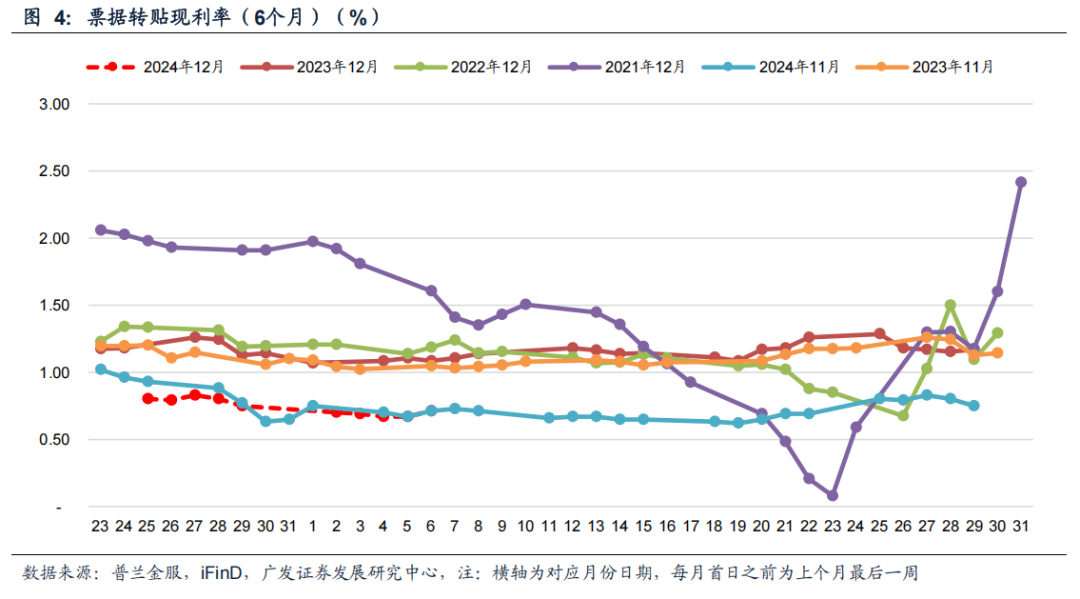

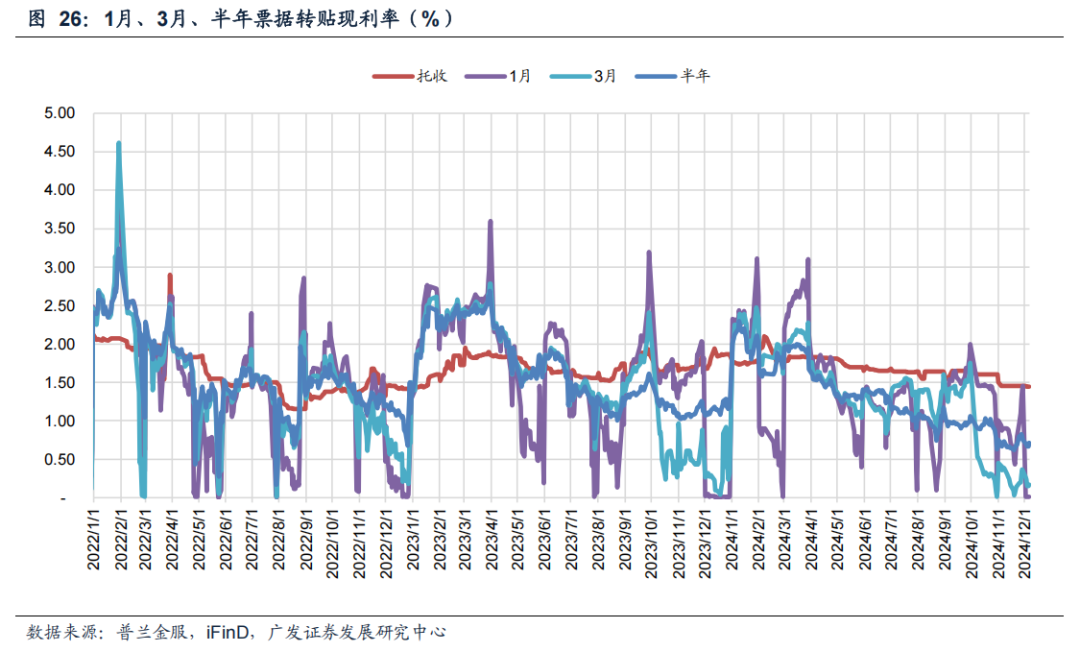

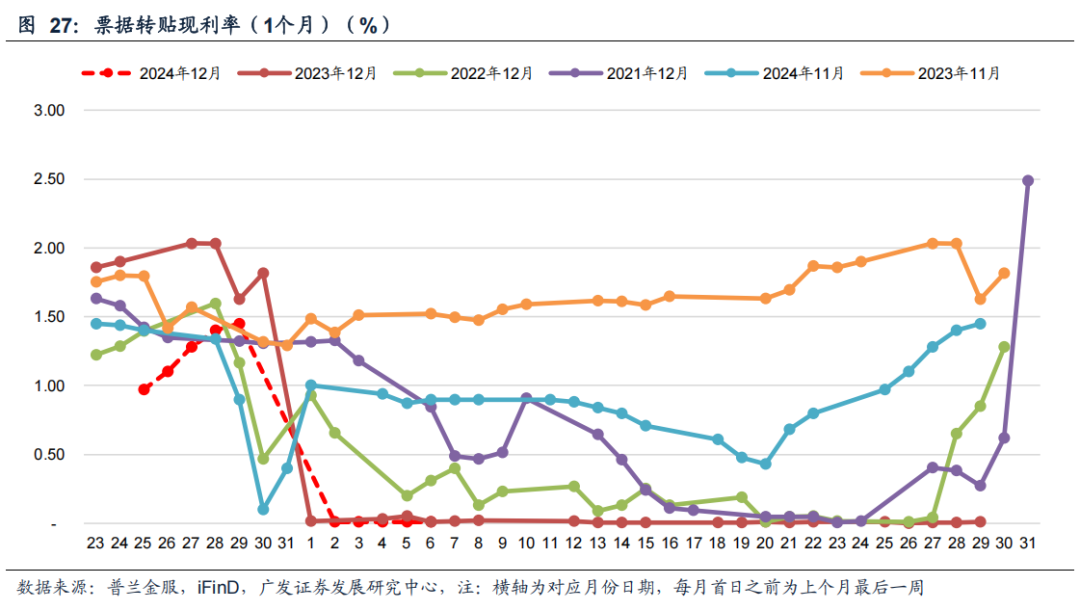

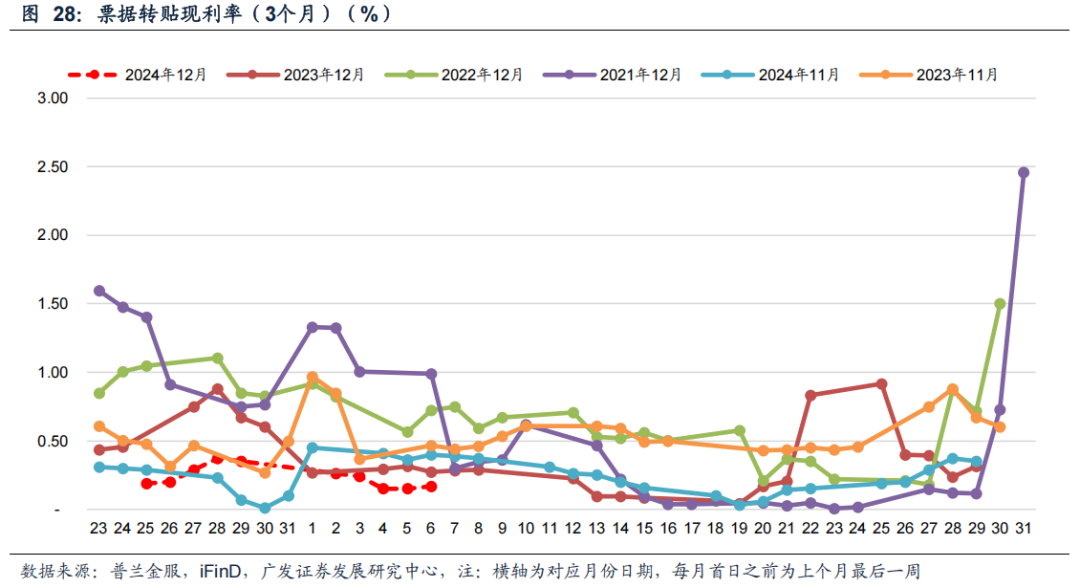

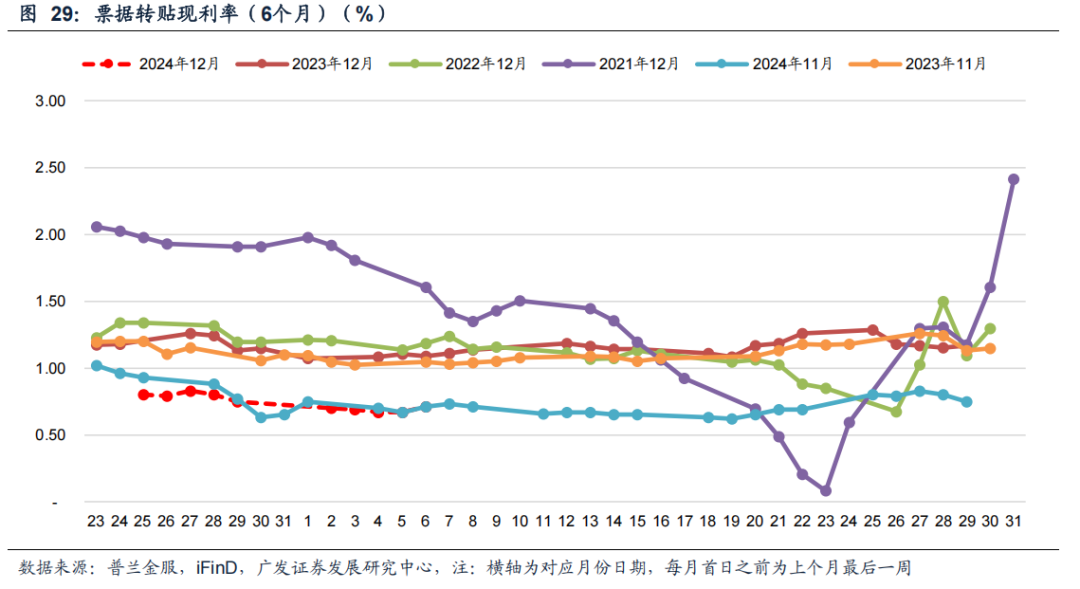

单子利率:本期末1M、3M和半年单子利率阔别较上期末变动-144bp、-18bp、-4bp。投入12月跨年单子零利率,与旧年同期一致,瞻望是银行资负节律平滑导致,而非信贷需求断崖;同期,3M和6M单子利率也有所回落,反应银行从上至下界限诉求可能增强。

下期怜惜:11月事济金融数据和伏击会议。

风险教唆:(1)经济增长超预期下滑;(2)财政计谋力度不足预期;(3)国际经济及金融风险超预期;(4)计谋调控力度超预期。

目次索引

01

恭候年底再宽松

(一)本期数据不雅察:月初资金面旯旮拘谨

央作为态(表1,图5):据Wind数据(下同),本期央行公开市集共开展3,541亿元7天逆回购操作,利率1.50%,逆回购到期14,862亿元,举座兑现净回笼11,321亿元。下期央行公开市集将有3,541亿元逆回购到期。本周跨月终结,央行公开市集操作握续净回笼,交流政府债净缴款仍在高位、年底年头中始终树立资金“抢跑”,资金面旯旮拘谨。下周初始投入税期准备期,政府债净缴款保握较高水平,但有计划到年底财政开销加快和货币计谋逆周期转机发力,瞻望流动性中性轰动,资金面仍保握平衡,怜惜年内降准可能性。

政府债融资(图9):本期政府债净缴款7,995.15亿元,瞻望下期净缴款约8,035.12亿元,较本期持续回升。下期国债供给放量,场地债缩量,市集流动性充裕,供给冲击无需过度担忧。

资金利率(表2,图6~9,图15~17):本期末DR001、DR007、DR014、DR021阔别为1.49%、1.66%、1.80%、1.79%,阔别较上期变动+17.2bp、+2.0bp、+7.8bp、+9.5bp。Shibor1M、3M、6M、9M、1Y阔别为1.71%、1.76%、1.77%、1.79%、1.80%,阔别较上期变动-6.1bp、-9.7bp、-9.7bp、-9.5bp、-9.0bp。本周跨月终结,央行公开市集操作握续净回笼,政府债净缴款保握高位,交流非银同行进款利率纳入自律惩办催化债市行情机构树立需求繁盛,资金面旯旮拘谨。下周初始投入税期准备期,场地债刊行岑岭已过,交流年底财政开销加快,瞻望流动性中性,资金利率窄幅轰动。

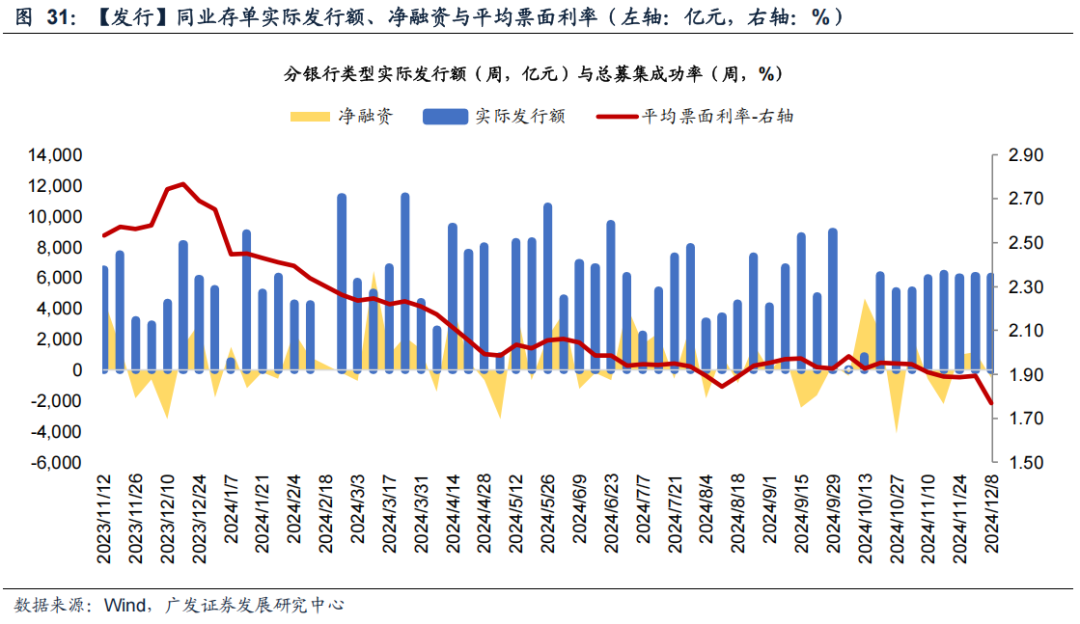

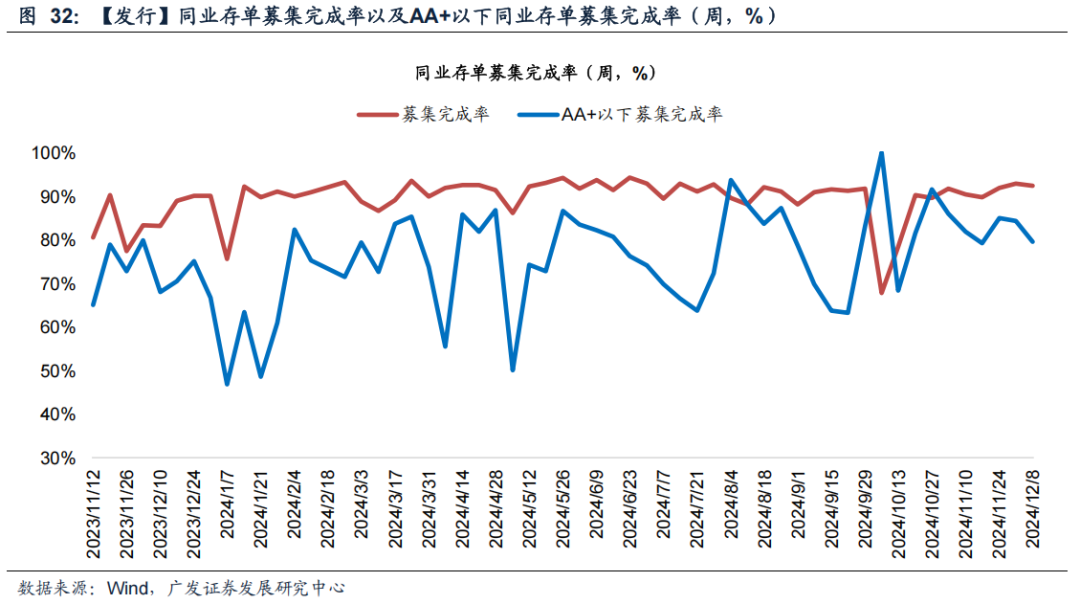

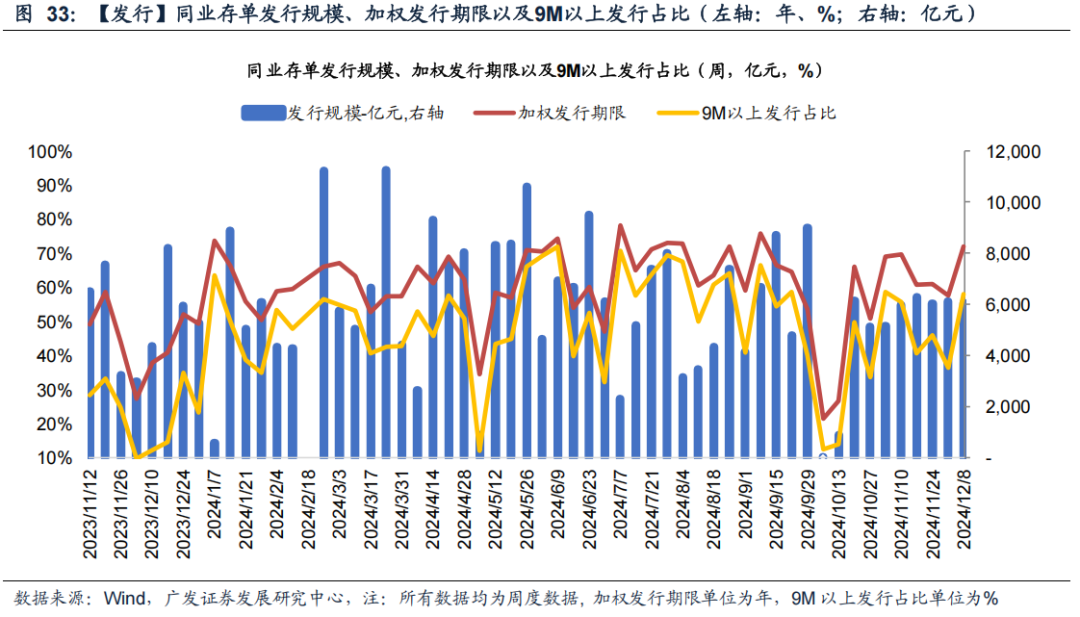

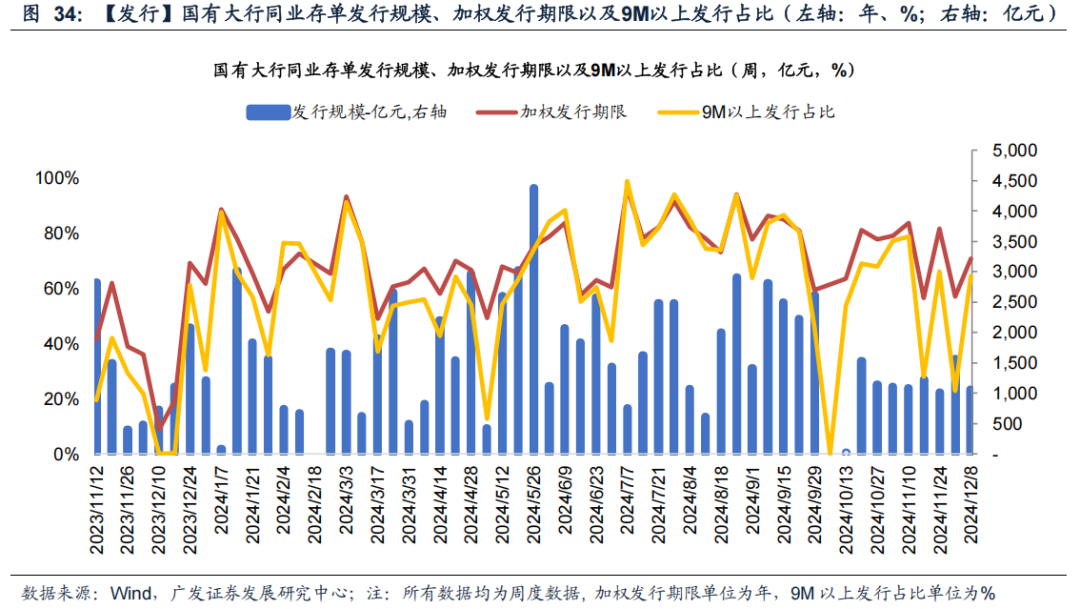

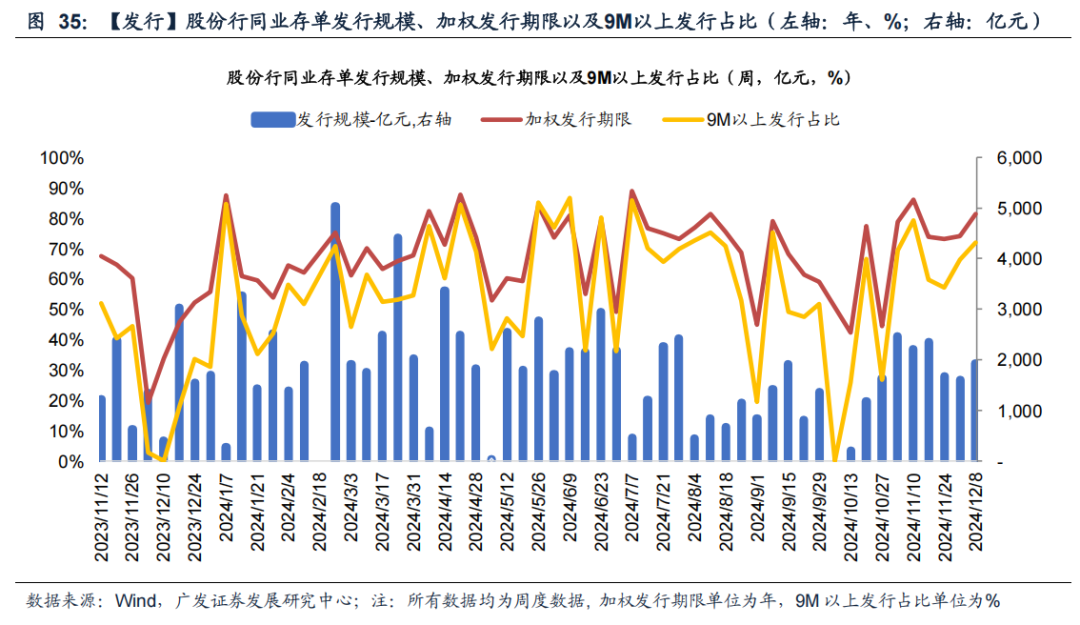

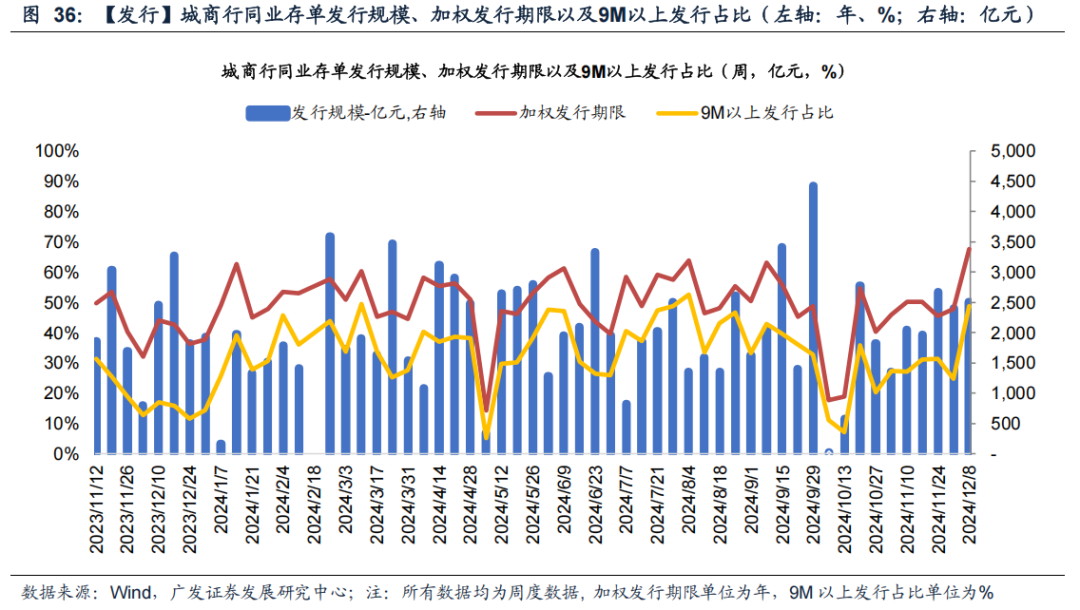

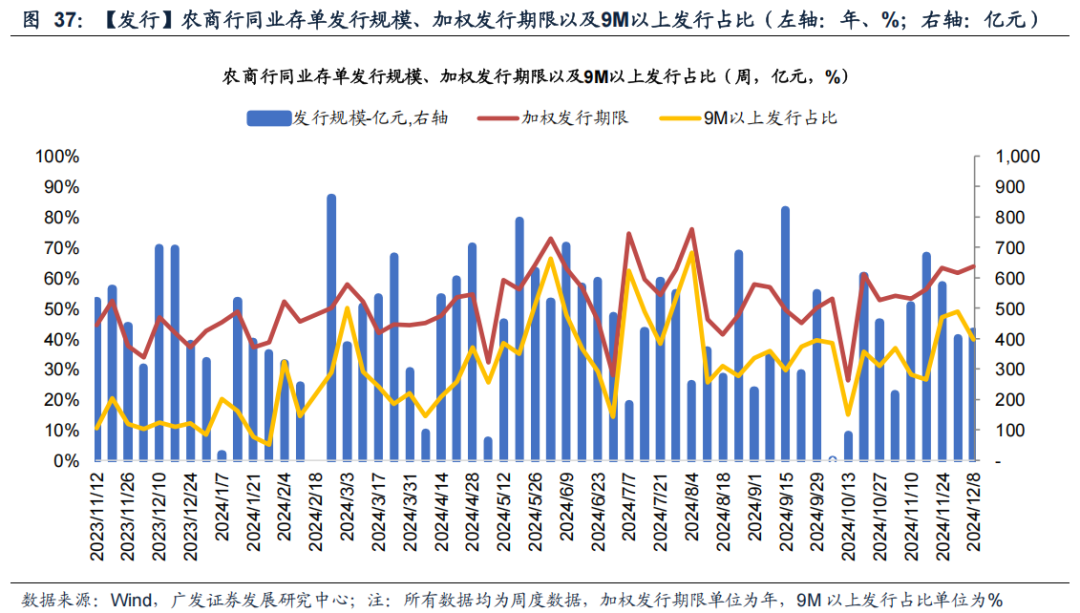

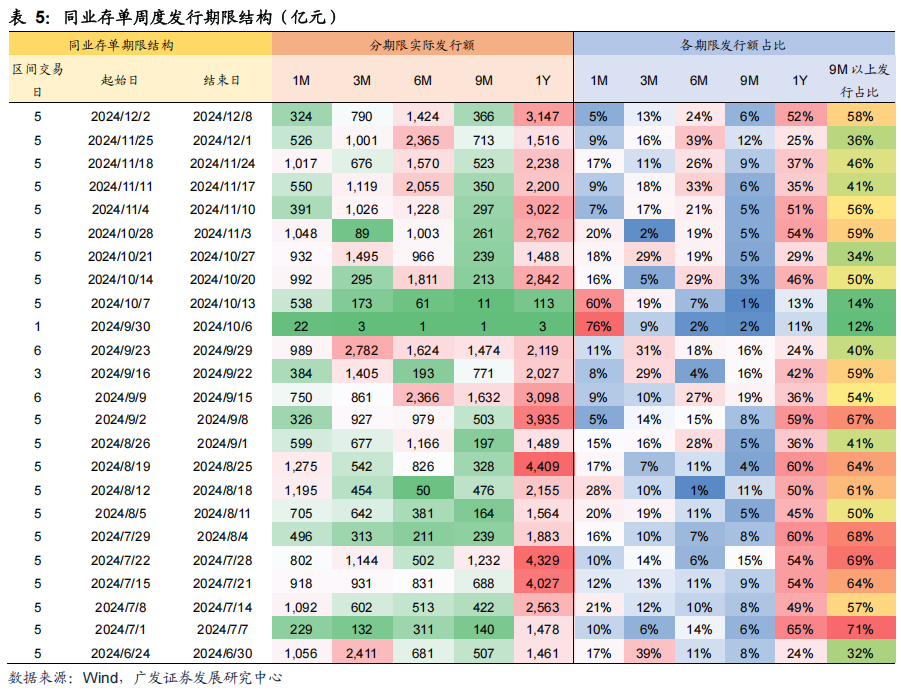

NCD利率(表2,图34):本期NCD加权平均刊行利率为1.77%,较上期下行12bp。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率阔别为1.71%、1.75%、1.75%、1.75%、1.75%,阔别较上期变动+10.5bp、-5.0bp、-5.0bp、-5.0bp、-5.0bp。本期存单刊行界限6,051亿元,净融资界限3,532亿元(见图3)。从存单刊行期限结构来看,3M及以下存单界限占比18%;9M以上存单占比58%(见表5)。本期国有行、股份行、城商行净融资界限阔别为733亿元、1,506亿元、1,140亿元。本周各期限存单收益率分化,1M存单利率上行10.5bp,参考旧年同期12月初1M存单利率上行16bp,瞻望是银行体系进行跨年流动性备付导致。本期3M及以上存单利率下行,主要受非银同行进款利率纳入自律惩办影响,往后看,机构树立需求影响下,年底前存单利率仍有下行空间。

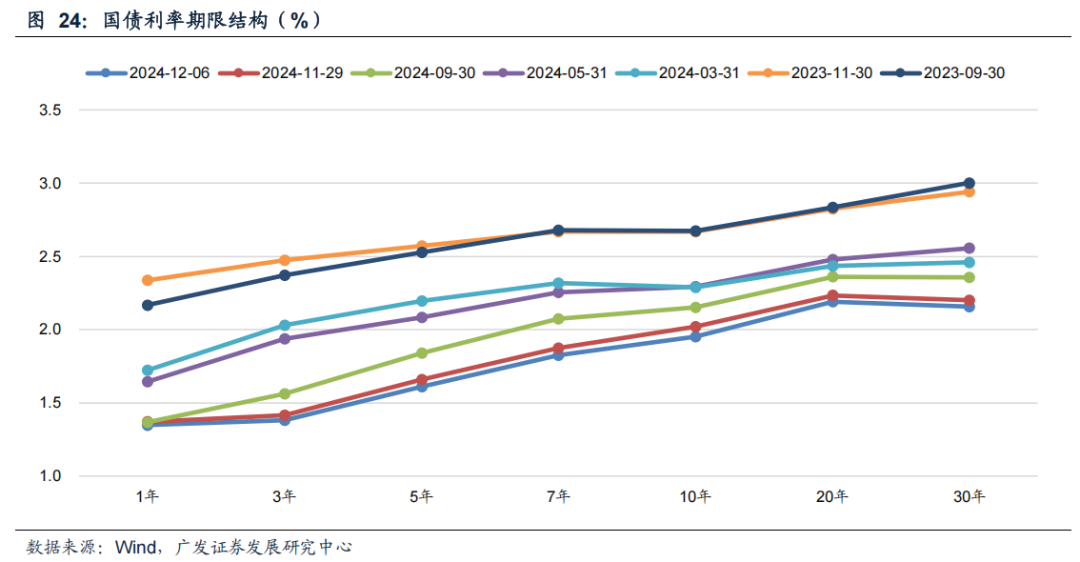

国债利率(表2,图20):本期末1Y、3Y、5Y、10Y、30Y阔别为1.35%、1.38%、1.61%、1.95%、2.16%,较上期末阔别变动-2.1bp、-3.1bp、-4.9bp、-6.7bp、-4.4bp。本周各期限国债利率下行,主要受近期流动性环境宽松、年底年头机构树立“抢跑”以及上周五非银同行进款利率纳入自律惩办带动债市利率核心下移影响,瞻望年底年头树立需求影响下国债利率仍有一定下行空间。

单子利率(图1-4):本期末1M、3M和半年单子利率阔别为0.01%、0.17%、0.71%,阔别较上期末变动-144bp、-18bp、-4bp。投入12月跨年单子零利率,与旧年同期一致,瞻望是银行资负节律平滑导致,而非信贷需求断崖;同期,3M和6M单子利率也有所回落,反应银行从上至下界限诉求可能增强。

银行融资追踪:

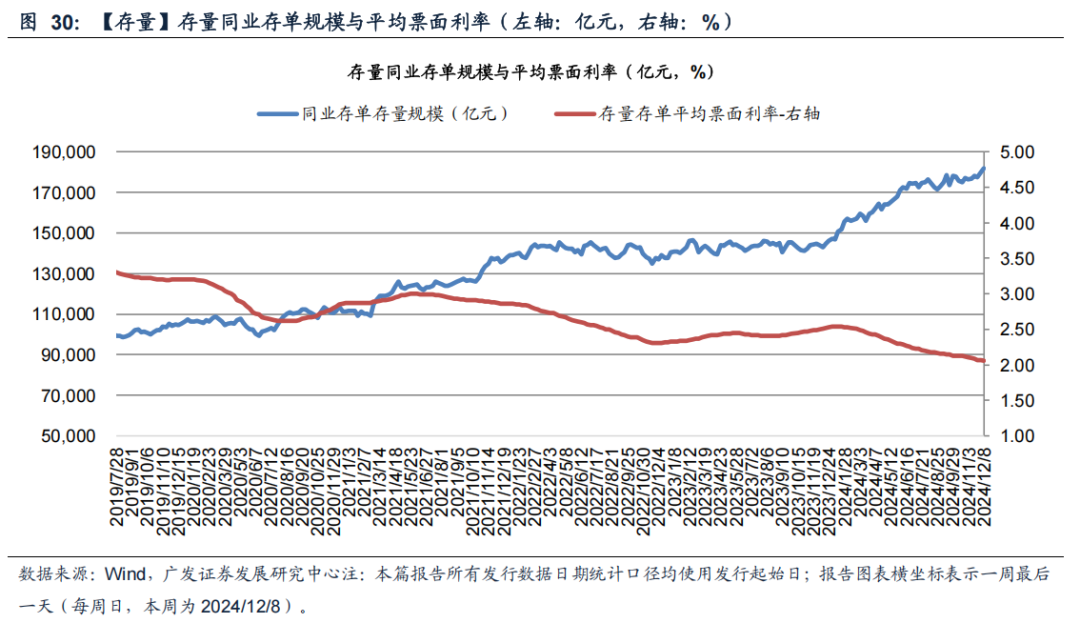

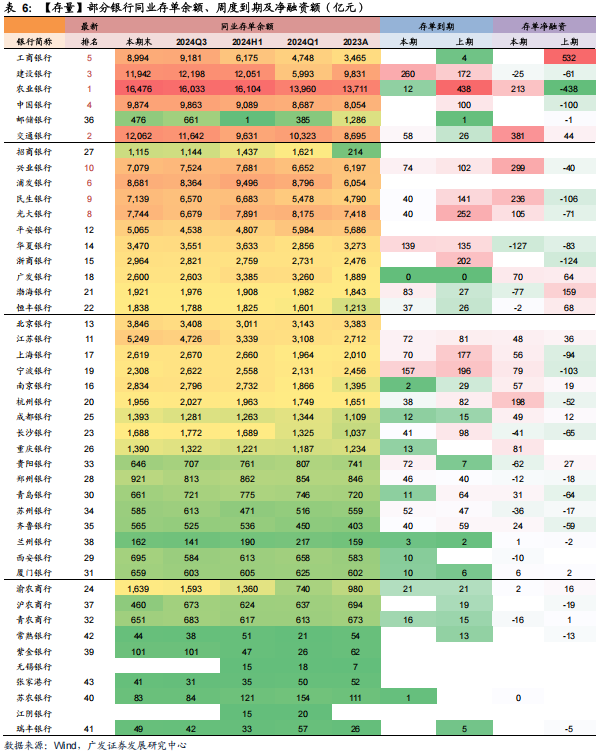

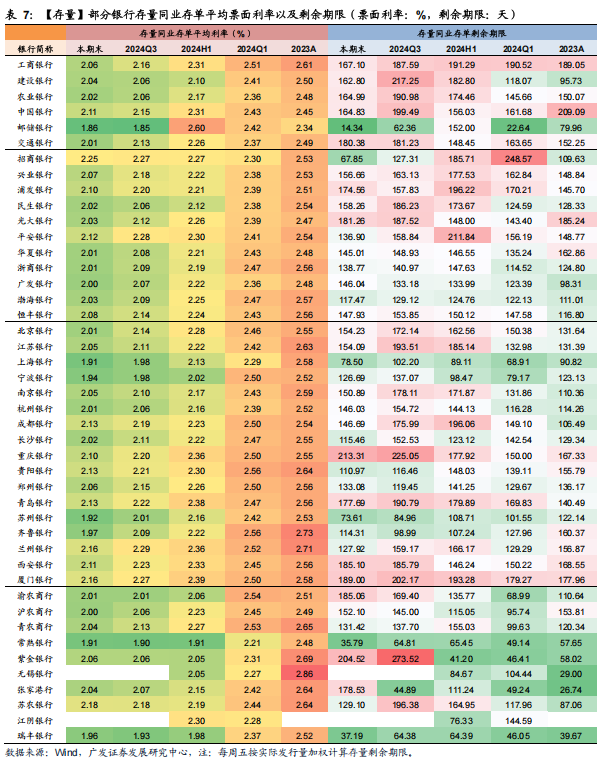

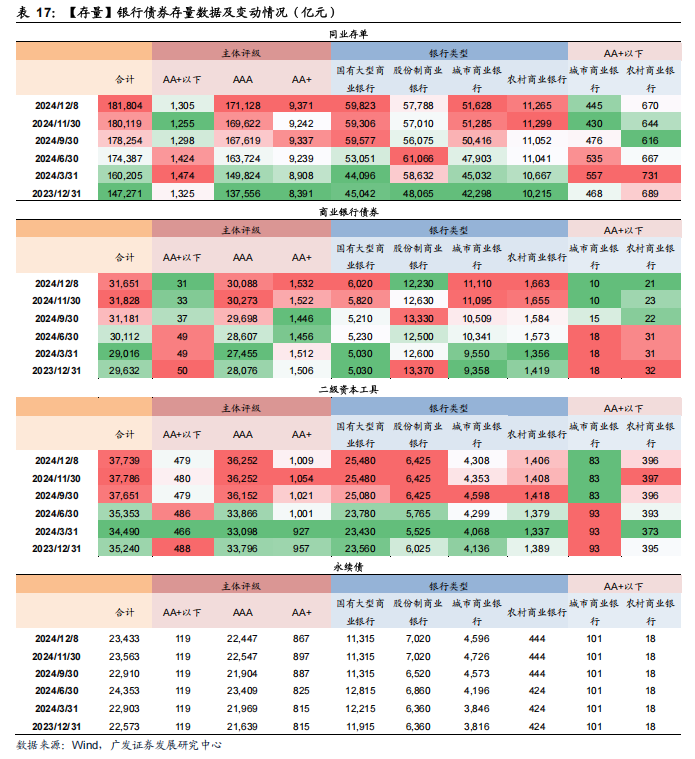

同行存片面,限度本期末,同行存单存量界限为18.18万亿元,存量存单加权平均利率为2.06%,平均剩余期限为156天。本期累计刊行同行存单6,051亿元,召募完成率92.3%,其中AA+级以下79.6%。加权平均刊行利率1.77%,较上期下行12bp,加权刊行期限0.72年(上期:0.58年)。本期同行存单到期2,519亿元,到期存单加权平均利率为2.02%,瞻望下期到期3,674亿元。

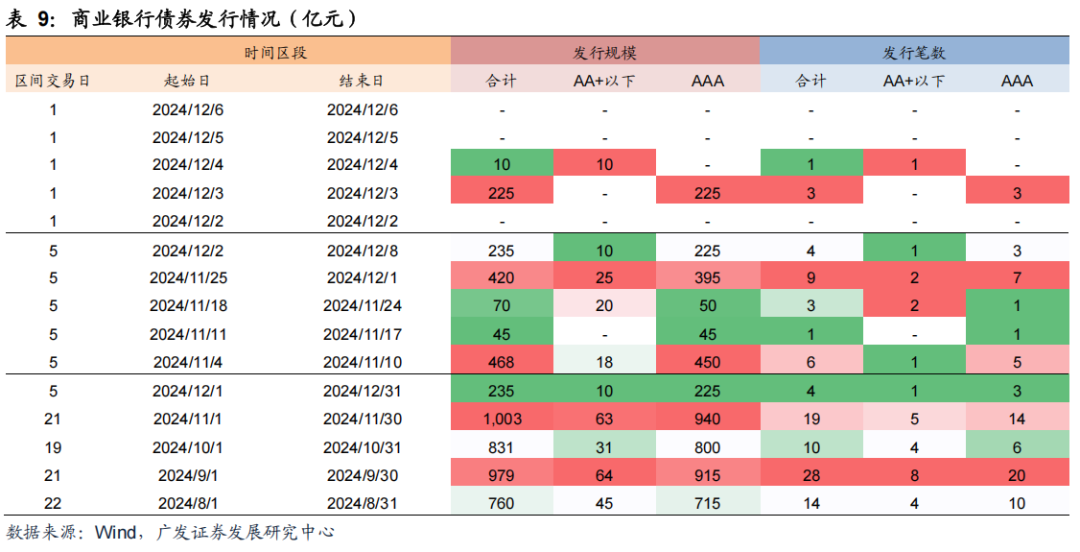

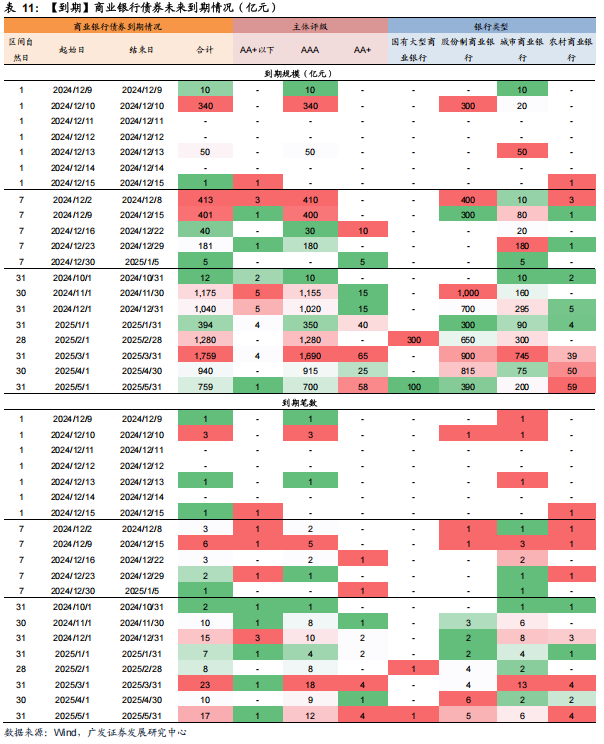

买卖银行债券方面,本期4笔买卖银行债刊行,刊行界限235亿元。限度本期末,买卖银行债券存量界限为3.17万亿元。信用利差方面,本期信用利差除AA-级以下3Y有所走阔外,其余期限信用利差大齐收窄,6M收窄幅度最大,超3BP。本期3笔买卖银行正常债到期,瞻望下期6笔买卖银行债到期。

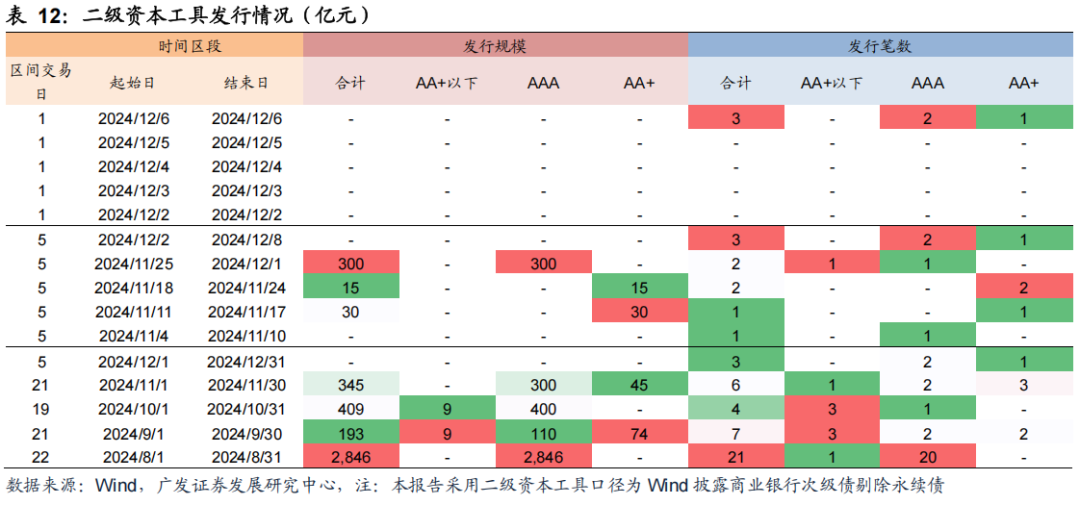

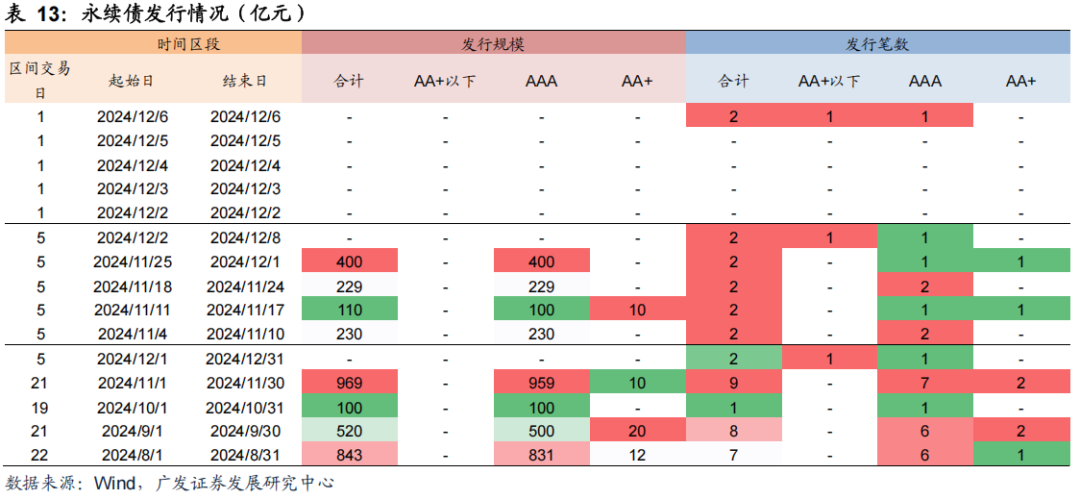

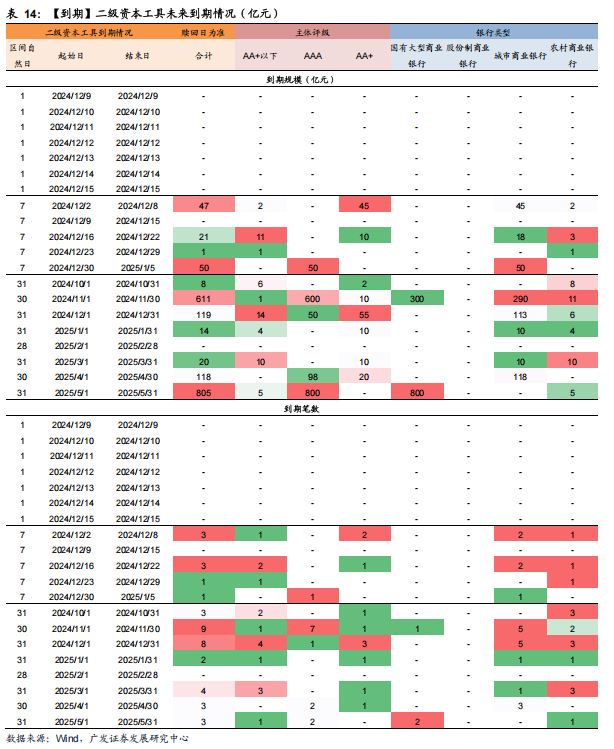

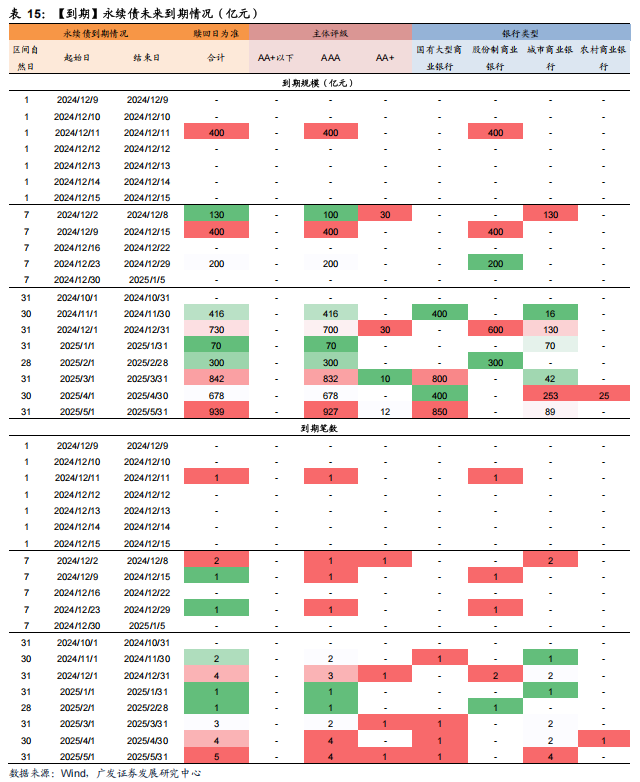

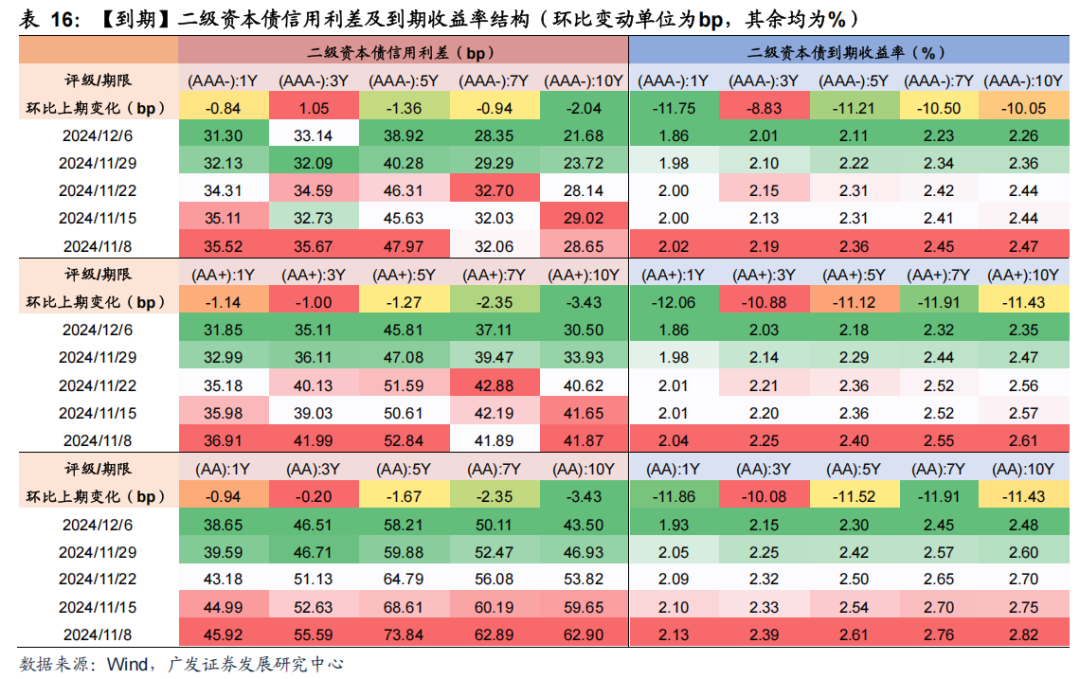

买卖银行次级债方面,本期无成本器具、永续债获胜刊行。限度本期末,买卖银行次级债存量界限为6.12万亿元,其中二级成本器具3.77万亿元,永续债2.34万亿元。信用利差方面,本期信用利差除AAA-级3Y和A+级1Y有所走阔外,其余期限信用利差大齐收窄,10Y收窄幅度最大,超3BP。本期3笔二级成本器具到期,瞻望下期无二级成本器具到期。

更多详备数据见二三章图表。

(二)下期怜惜:财新PMI和缴准

12月9日,11月CPI、PPI;

12月9日,11月金融数据(待定);

12月10日,11月相差口数据;

12月中旬,经济责任会议。

02

央作为态与市集利率

(一)央作为态:本期央行公开市集净回笼11321亿元

本期(2024年12月2日~12月6日)央行公开市集共开展3,541亿元7天逆回购操作,利率1.50%,逆回购到期14,862亿元,举座兑现净回笼11,321亿元。下期央行公开市集将有3,541亿元逆回购到期,其中,周一至周五阔别到期333亿元、513亿元、413亿元、373亿元、1,909亿元。

(二)市集利率:月初央行握续净回笼,资金利率慢步上行

资金利率:DR001、DR007、DR014阔别变动+17.23bp、+2.04bp、+7.81bp。

Shibor报价 :1M、3M、6M、9M、1Y阔别变动-6.10bp、-9.70bp、-9.70bp、-9.50bp、-9.00bp。

NCD利率:本期各期限AAA级NCD到期收益率回落,1M、3M、6M、9M、1Y阔别变动+10.46bp、-5.00bp、-5.00bp、-5.00bp、-5.00bp。

国债利率:1Y、3Y、5Y、10Y、30Y阔别变动-2.13bp、-3.07bp、-4.87bp、-6.67bp、-4.40bp。

单子利率:1M、3M和半年单子利率阔别变动-144bp、-18bp、-4bp。

03

银行融资追踪

本期追踪时辰区间为2024年12月2日~2024年12月8日,上期为2024年11月25日~2024年12月1日,下期为2024年12月9日~2024年12月15日。

(一)同行存单:本周同行存单刊行利率下行12BP

1.存量:现在总存量约18.18万亿元,存量存单加权平均利率为2.06%,平均剩余期限为156天。

2.刊行:本期总刊行6,051亿元,日均刊行1,210亿元(上期1,224亿元),本期加权平均刊行利率1.77%(上期1.89%),AAA级加权平均刊行利率1.74%(上期:1.88%),AA+级以下2.09%(上期:2.12%)。本期加权刊行期限0.72年(上期:0.58年),1年期刊行占比52.0%(上期:24.8%),3个月期刊行占比13.1%(上期:16.4%)。

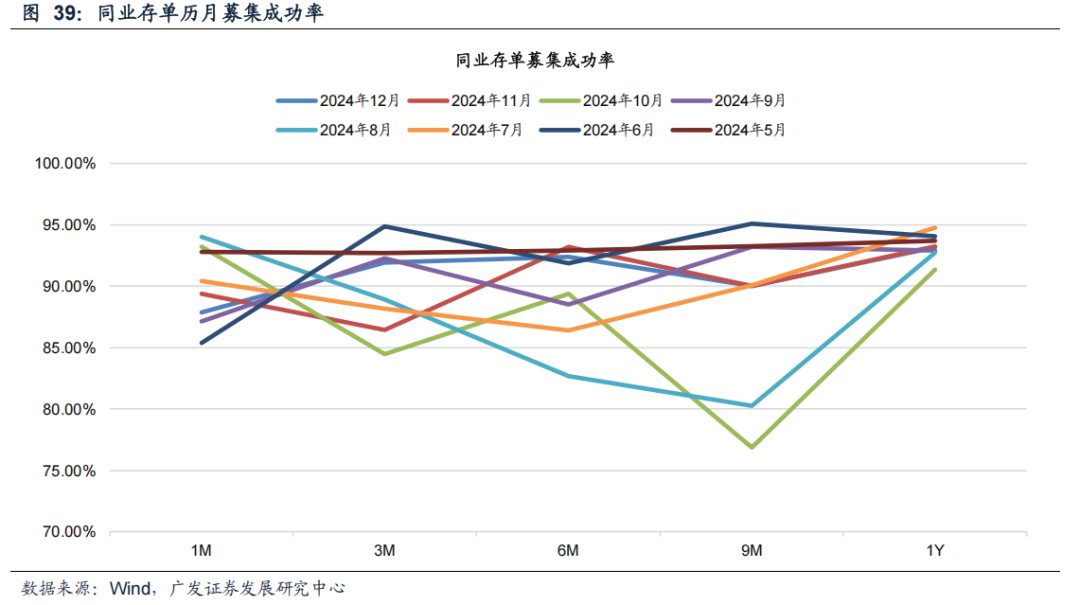

3.召募完成率方面:本期举座召募完成率92.3%(上期:92.9%),AA+级以下79.6%(上期:84.4%)。

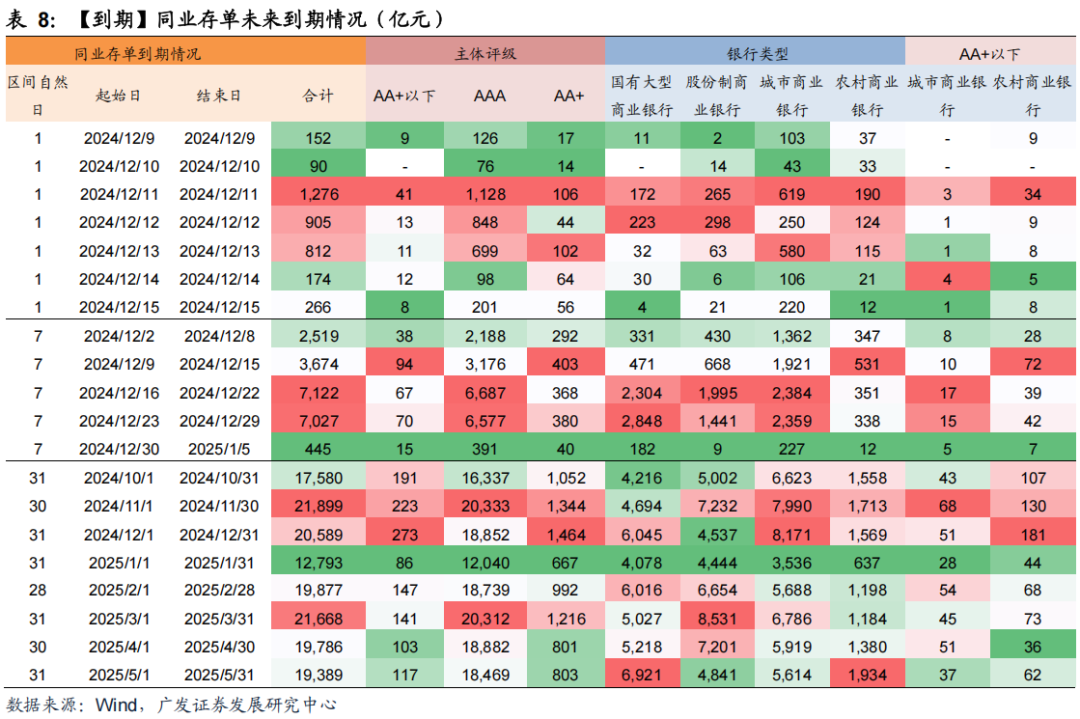

4.净融资与到期:本期到期2,519亿元,净融资额3,532亿元,瞻望下期到期3,674亿元,瞻望异日30天到期18,531亿元,日均到期618亿元,本期到期存单平均利率为2.02%。

(二)买卖银行债:本期买卖银行债信用利差收窄

1.存量:现在总存量约3.17万亿元。

2.刊行:本期4笔买卖银行债刊行,刊行界限235亿元,有3笔评级为AAA级。

3.信用利差:本期信用利差除AA-级以下3Y有所走阔外,其余期限信用利差大齐收窄,6M收窄幅度最大,超3BP。

4.到期方面:本期3笔买卖银行正常债到期,到期界限413亿元,瞻望下期6笔买卖银行债到期,到期界限401亿元,瞻望异日30天到期12笔,到期界限627亿元。

(三)成本器具:本期二级成本债信用利差收窄

1.存量:现在总存量约6.12万亿元,其中二级成本器具3.77万亿元,永续债2.34万亿元。

2.刊行:本期无成本器具、永续债获胜刊行。

3.信用利差:本期信用利差除AAA-级3Y和A+级1Y有所走阔外,其余期限信用利差大齐收窄,10Y收窄幅度最大,超3BP。

4.到期:本期3笔二级成本器具到期,到期界限47亿元,瞻望下期无二级成本器具到期,瞻望异日30天到期5笔,到期界限72亿元。

(四)买卖银行存单、金融债、成本器具存量一览

04

风险教唆

经济增长超预期下滑,外部环境存在诸多不笃定性,可能导致经济下行超预期。

财政计谋力度不足预期,导致实体经济回暖不足预期。

国际经济及金融风险超预期,面前国际场面较为复杂,可能带来超预期金融风险。

计谋调控力度超预期,利率大幅波动,导致流动性风险超预期飞腾。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001