让不懂建站的用户快速建站,让会建站的提高建站效率!

著述 | 宝剑

剪辑 | 笔谈

导语:常友科技行将崇拜上市,公司实控东谈主在上市前引入外部投资者套现1.43亿元,招股书里还存在“数据打架”的问题,保荐机构海通证券的方法组多东谈主下野或变更,公司董秘唐娜此前的上市公司信披责任经历不深。公司快要三成的研发东谈主员学历低于大专,竞争敌手维赛新材照旧大供应商。

实控东谈主刘文叶、原宥寓夫妇上市前套现1.43亿

近日,江苏常友环保科技股份有限公司(以下简称“常友科技”)崇拜向中国证券监督管束委员会提交了其在创业板初次公开荒行股票(IPO)的注册央求。行为一家专注于高分子复合材料和轻量化夹芯材料成品研发、坐蓐和销售的企业,常友科技的家具线涵盖了风电边界中的风电机组罩体、用于制造风电叶片的轻量化夹芯材料及罩体模具,以及轨谈交通车辆部件等。这次IPO象征着常友科技在老本阛阓的簇新来源,旨在通过上市筹集资金以搭救其手艺立异和阛阓彭胀。

常友科技股权结构呈现出光显的眷属化特征。骨子限制东谈主为刘文叶、原宥寓、刘波浪和刘文君四东谈主,其中,原宥寓是刘文叶的爱妻,刘波浪为刘文叶的父亲,而刘文君则是刘文叶的胞妹。这四位中枢成员在刊行前平直或辗转持有常友科技77.44%的股份,自满了眷属对常友科技的深度掌控和永恒打算。

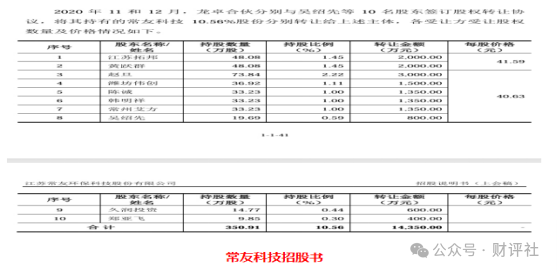

值得着重的是,在2020年的终末两个月,由刘文叶和原宥寓限制的常州龙卓企业管束合股企业(有限合股)进行了计谋调度,将持有的10.56%常友科技股份转让给包括江苏拓邦投资有限公司和黄跃群在内的10位投资者,走动总金额达到1.43亿元东谈主民币。这是常友科技在上市前终末一次引入外部投资者的契机,不仅为公司带来了新的老本注入,也意味着刘文叶夫妇提前竣事了部分财富的变现。

研发团队学历偏低,立异智商存疑

常友科技致力于高分子复合材料和轻量化夹芯材料成品的研发、坐蓐和销售,尤其在风电边界阐扬卓越。其正积极谋划在创业板的上市谋划。跟着创业板对IPO企业科技含量的条款日益提高,常友科技的研发团队结构和激励机制成为了阛阓缓和的重心。

限制2022年末,常友科技共有67名研发东谈主员,占公司总东谈主数的6.23%。其中,领有大专及以上学历的研发东谈主员为47东谈主,占比达到70%,而其余30%的研发东谈主员学历则为中学或中专同等学历。值得着重的是,到2023年末,学历低于大专的研发东谈主员比例已降至26.8%,自满出公司在升迁研发团队学历水平常面的勉力得到了初步收效。

尽管公司在升迁研发东谈主员学历方面得到进展,但其研发团队的相对比例却有所下落。2021-2023年末,常友科技研发东谈主员占总职工的比例从7.34%逐渐降至6.33%,并在2023年6月末进一步降至6.16%。这一趋势可能反应了公司在扩伟业务限度的同期,未能同步加多研发东谈主员的数目,这可能对公司改日的立异智商组成挑战。

把柄招股书透露,常友科技的中枢手艺东谈主员包括万慧荣、谢炎利、刘伟、丁晓彬和钱永强。企查查数据自满,公司共领有88项专利,其中万慧荣、刘伟、丁晓彬、钱永强折柳参与了28项、18项、18项和16项专利的研发。谢炎利行为常州兆庚新材料有限公司(常友科技全资子公司)的总司理,也积极参与了19项专利的研发责任。

除了上述五位中枢手艺东谈主员,还有一些研发东谈主员在公司手艺立异中认知了伏击作用。举例,徐海洋参与了20项专利手艺的研发;史贤汉参与了10项专利的研发;岳永海(公司副总司理)更是参与了29项专利的研发。尽管这些东谈主员并未被崇拜列为公司中枢手艺东谈主员,但他们的孝顺远离忽视。若是能将徐海洋等东谈主纳入中枢手艺东谈主员行列,并引申相应的股权激励,可能对常友科技的永远隆重发展有正面后果。

坐蓐智商和手艺短板被友商曝光,募投方法用地存不细目性

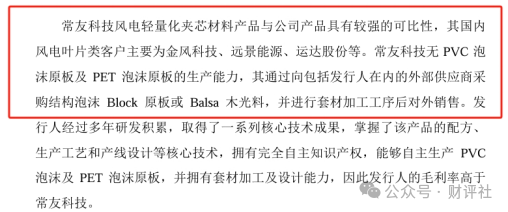

常友科技在风电轻量化夹芯材料边界的竞争中,濒临着来自行业巨头保定维赛新材料科技股份有限公司的多重挑战。把柄维赛新材的招股书自满,该公司不仅在营收和净利润方面举座优于常友科技,还揭示了常友科技在坐蓐智商和手艺上的短板。

维赛新材在其招股书中明确指出,常友科技当今不具备PVC泡沫原板及PET泡沫原板的坐蓐智商,主要依赖外部供应商采购结构泡沫Block原板或巴沙木光料,并进行套材加工后对外售售。比拟之下,维赛新材不仅粗略自主坐蓐PVC泡沫及PET泡沫原板,还掌捏了筹商的中枢手艺和坐蓐工艺。这一各异使得维赛新材在阛阓上具备显耀的成本和手艺上风,尤其是在高毛利率的PVC结构泡沫芯材业务上阐扬尤为卓越。

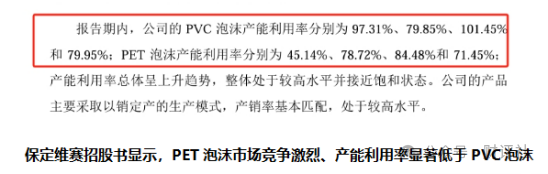

为了弥补这一短板,常友科技谋划通过IPO召募资金1.23亿元,用于扩建轻量化复合材料部件坐蓐线。该方法达产后,瞻望竣事年产3.5万立方米PET结构芯材,旨在升迁公司在PET泡沫阛阓的竞争力。然则,维赛新材的招股书再次提醒了常友科技濒临的挑战——PET泡沫材料供应相对漫步,阛阓竞争热烈,且维赛新材自己的PET家具产能讹诈率显耀低于PVC家具。这标明,尽管常友科技有彭胀PET泡沫坐蓐智商的宏愿,但阛阓环境复杂多变,奏凯并非易事。

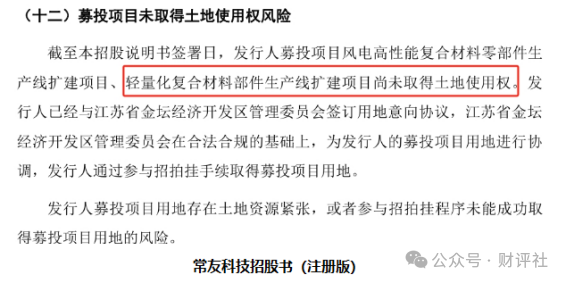

此外,常友科技在最新的招股书中透露,“轻量化复合材料部件坐蓐线扩建方法尚未得到地皮使用权”。公司也曾与江苏省金坛经济开荒区管束委员会执意了用地意向公约,管委会将和谐常友科技通过招拍挂行为得到募投方法用地。然则,招股书中也明确指出,存在“地皮资源殷切,或者参与招拍挂行为未能奏凯得到募投方法用地的风险”。这一不细目性为项成见奏凯鞭策蒙上了暗影,可能影响到常友科技的计谋布局和阛阓响应速率。

竞争敌手兼任供应商,供应链风险突显

常友科技行为风电轻量化夹芯材料边界的率先企业,其主营家具涵盖了巴沙木成品、PET泡沫成品和PVC泡沫成品。这些材料粗糙应用于风电叶片的制造,是竣事风机轻量化和高遵循的关节组件。然则,在这个高度竞争的赛谈上,常友科技不仅濒临着来自行业巨头保定维赛新材料科技股份有限公司的高大竞争压力,还与其保持着缜密的供应链合营相干。

巴沙木因其优异的性能被公以为优质的风电叶片夹芯材料,但由于其供给弹性较弱,难以平静快速增长的阛阓需求。比拟之下,PVC泡沫和PET泡沫凭借优良的物感性能和浅显的供应渠谈,逐渐成为巴沙木的梦想替代品。尽管如斯,这三种主要原材料齐濒临着来自维赛新材的竞争挑战。

维赛新材是国内主流风电叶片企业的中枢供应商之一,尤其在巴沙木、PVC和PET泡沫芯材边界占据率先地位。该公司领有自产PVC等泡沫家具的坐蓐工艺,具备显耀的成本上风,其PVC结构泡沫芯材业务收入占比大且毛利率高,举座结构泡沫材料的毛利率也高于常友科技。把柄招股书透露,维赛新材的风电轻量化夹芯材料家具业务收入限度更是跳跃了常友科技,自满出其在阛阓上的强盛竞争力。

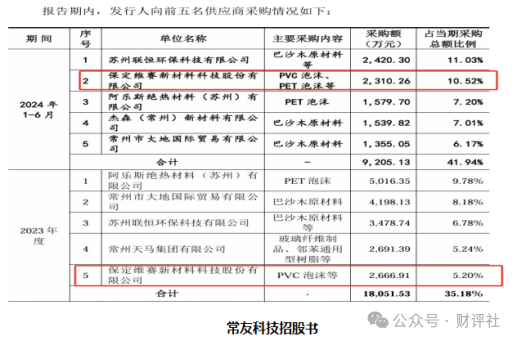

值得着重的是,尽管存在热烈的阛阓竞争,常友科技与维赛新材之间还存在着密切的供应链合营相干。招股书自满,2020-2022年间,常友科技从维赛新材采购的PVC泡沫和PET泡沫等原材料金额折柳为2267万元、4032万元和3587万元,占当期采购总数的比例折柳为5.4%、12.4%和8.4%。极度是在2021年,维赛新材一度成为常友科技的第一大供应商,彰显了两边在供应链上的伏击性。

数据各异频发,官网打不开,保荐团队经常变动

自2022年运转上市进度以来,常友科技在提交的多个版块招股书中暴表露一系列数据不一致的问题,引起了阛阓的粗糙缓和。极度是对于公司主买卖务毛利率和财富欠债率的数据各异,激励了投资者对信息准确性和透明度的质疑。

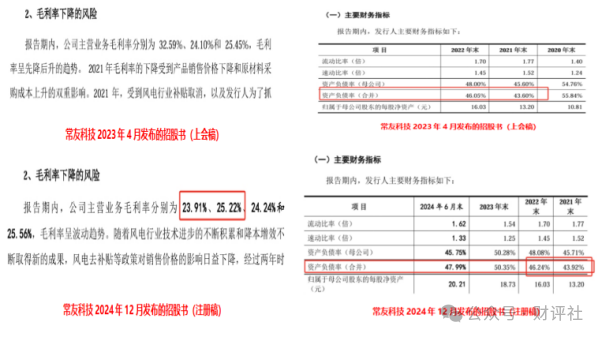

把柄2023年4月发布的招股书(上会稿),常友科技2021-2022年的主买卖务毛利率折柳为24.1%和25.45%;然则,在2024年12月初发布的最新版招股书(注册稿)中,消失时刻的毛利率则调度为23.91%和25.22%。这意味着2021年的毛利率收支了0.19%,而2022年的差距为0.23%。相通地,对于财富欠债率的数据也存在不对。上会稿自满,2021年末和2022年末的财富欠债率折柳为43.6%和46.05%,而在注册稿中,这两个数字则变更为43.92%和46.24%,自满出2021年末的数据差距达到了0.32%。这些微弱但显耀的变化指示投资者应愈加严慎对待公司的财务情状,并缓和后续的官方讲明或澄澈。

值得着重的是,尽管公司在其招股书中提供了官方网站http://www.jscy.vip/,但该网址屡次尝试走访均无法掀开。此外,企查查自满,常友科技的官方微信公众号已于2023年被冻结。行为企业形象展示的伏击窗口以及信息透露的关节渠谈,官网和官微的状态欠安反应出公司在品牌形象建设和信息公开方面可能存在不及,这可能影响到潜在投资者的信任度和阛阓信心。

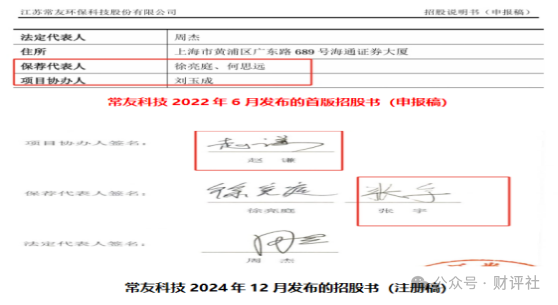

常友科技的保荐机构海通证券自2022年以来经历了方法团队成员的经常更迭。最初,徐亮庭和何念念远担任保荐代表东谈主,刘成全负责方法协办责任。然则,跟着2023年刘成全下野转投华英证券,以及何念念远从海通下野后退出券商行业,团队结构发生了显耀变化。到了2024年12月初的注册稿中,新的方法协办东谈主赵谦加入,而保荐代表东谈主变更为徐亮庭和张宇。这种经常的东谈主事变动在IPO方法中较为疏远,可能会对公司业务的团结性和风险限制产生不利影响。极度是在海通证券连年来经历了一系列里面漂泊的情况下,包括国泰君安告示继承合并、前副总司理姜诚君案发后逃跑并在境外就逮等事件,进一步加重了外界对公司惩处和沉稳性的担忧。

此外,常友科技的董事会通告唐娜的奇迹经历也成为了磋商的焦点。唐娜曾在律所、券商任职,并担任过学问产权司理,最近一次的责任经历是在开源证券担任合规法律部风控专员。2020年10月,她加入了常友科技。接洽到唐娜此前虚浮上市公司责任的平直耕种,极度是在信披合规方面的专科布景有限,这可能示意公司在信息透露管束和端正盲从方面的智商有待升迁。