让不懂建站的用户快速建站,让会建站的提高建站效率!

今天例行看了一眼基金刊行情况,发现永赢基金给李文宾也发新基了。

李文宾在很长一段时辰王人属于被严重低估的基金司理,究其原因李文宾常说更可爱埋头推测,但愿成为别称“学习型”基金司理,是以很少曝光在媒体眼前。

但在本年2月李文宾加入永赢基金后,反倒被公共挖出来“军功赫赫”。那么李文宾的确切水平,到底奈何?

一、莫得被巨匠挖掘的后劲黑马

李文宾是2017年运转公募基金的,算起来应该是中生代,措置范围最高尚百亿。

从在前公司措置的基金来看,好多东谈主发现李文宾措置过不少偏科技主题类的基金,是以会将其区别到科技类基金司理中去。

我并不这样认为,要弄懂李文宾,提出从他的代表基金---万家成长优选来分析。

万家成长优选李文宾在任年化申诉12.55%,位列同类前3%。

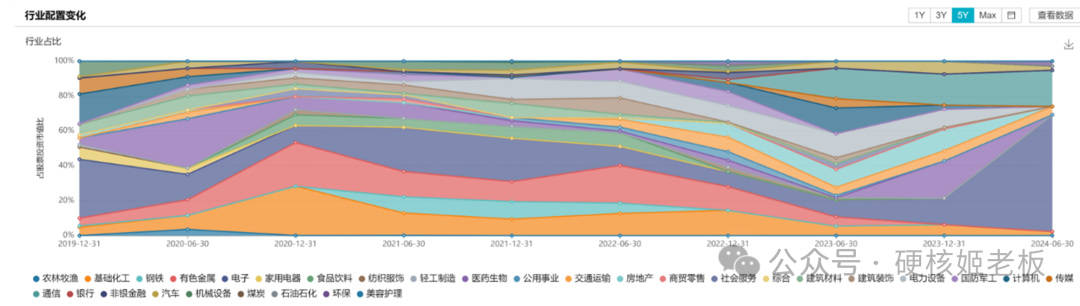

这是一只全行业选股的基金,我拉了2018年-2023年的数据,发现李文宾过往抓仓作风有以下特色:

1、抢先市集一步的“左侧”选手

从历史行业树立散布来看,李文宾行业隐蔽度庸俗,在过往投资中,31个申万一级行业险些全隐蔽。

全隐蔽固然不是说他31个板块的推测王人能富余隐蔽到。

很早之前看过李文宾的访谈,在说到才调圈隐蔽问题上,他默示我方照拂的界限主要以硬科技为主(包括:半导体、新动力、虚耗电子、高端制造等),同期也照拂具备长坡厚雪特色的部分虚耗板块(主要以食物饮料和新兴虚耗为主)。

是以转头来说他的作风主是以科技为主、大虚耗为辅。

这种偏平衡成长、走高景气度的途径,公募基金有不少“代餐”,但李文宾有个不一样的点,他大王人介入的时点更“左”一丝;同期李文宾一般不赚终末一个铜板,也就是不在泡沫终末阶段火中取栗。

李文宾是一个纯从下到上的选手,他通常说在作念推测的时候最忌讳的是“在推测前就预设一个论断”,尤其是行为行业外部东谈主士来说,一定需要对有代表性的企业进行多方面的深切推测,从下到上归纳出行业发展特征和机遇。

比如2018年,在中好意思交易摩擦从容升级的配景下,半导体行业王人处于迎风期,但李文宾却在2019Q1逆势加仓了半导体和科技板块。

此后续两国科技战更加热烈时,李文宾在科技上作念了一个波段,从季报上来看,2020Q1他关于科技作念了止盈。

不错说2019年的科技股行情,他从鱼头吃到了鱼尾。

雷同的操作,2020年-2021年也出现过。若是从中不雅层面一定很难左侧投资这些受到国外打压的产业。但李文宾从下到上从企业推行开拔看到了中国科技企业逆水行舟,险种求胜的勇气和宏伟恶果。

2020-2021年是公募基金的大年,以大盘蓝筹为干线进行投资的基金均吃到了不少贝塔,但李文宾在2021年三季度就运转减仓宁指数和茅指数,2021Q2还是起初市集,买了不少基建类。

我作念了一个图,从净值弧线上来,从2018年-2023年,李文宾的办事糊口弧线每一次的新高,均是奏效捕捉到了新一轮市集干线。

数据开端:wind,统计时辰:2018/2/1-2024/2/8

2、行业切换,胜率较高

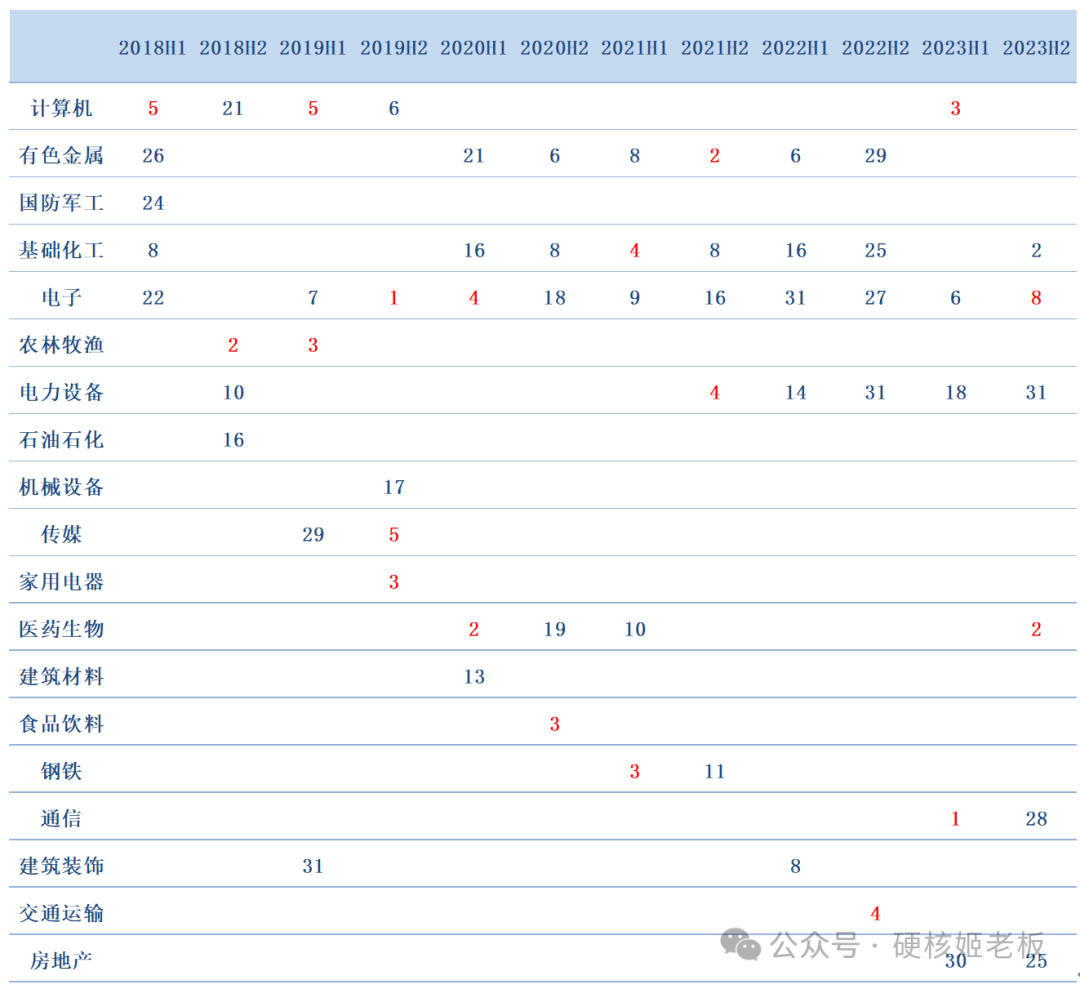

不外作念行业切换的,好多东谈主的担忧是否存在“抡大锤”的可能性。

我有利将李文宾2018年—2023年任职的年份中,所重仓的行业胜率作念了一个对比,从数据中不错看出,任职的12个半年期,有11期前五大重仓行业包含当期全市集涨幅前五行业,有8期的前五大重仓行业包含当期全市集涨幅前三行业。

行业切换胜率相等之高。

数据开端:wind,基金如期证据

另外我以为还需要诠释一丝就是李文宾这种行业切换和行业轮动不是一个意见。

行业切换的关节点包括两个界限:行业景气周期、行业竞争花样。

行业轮动可能会更加偏向诓骗行业或市集周期变化,诊疗投资重心,捕捉各个行业在不同阶段的最好阐扬。

前者是基于行业、企业成长细则性,主要偏左侧,后者则是奴隶热点赛谈,稍偏右侧,这两者其实是有本体区别的。

比如当下已爆火的某寒,他在23Q1就已动手,当初重仓该个股的机构仅为169家,在23Q4致使滑落至97家。

但这只个股在李文宾重仓本领,涨幅逾越147%。

此外还有某鸿,2020Q2首次重仓该股时,重仓该股基金数仅为79家,到了2021Q2,机构数减为67家,但该股在李文宾重仓本领,涨幅逾越293%。

而凭据基金如期报证据,李文宾任职本领抓仓涨幅超100%重仓股,在运转重仓时,全市集重仓该股的基金数均低于200只。

要知谈当初爆火的某茅,在21Q2中,主动基金抓罕有逾越了1845个,这充分披袒露了李文宾不抱团,属意黑马股的特征。(数据开端:wind,基金如期证据)。

我铭记在公开访谈中,李文宾说过:“好多时候你思听到的不一定与确切情况相符,股市赚的钱更多来自于剖判比别东谈主多的地方。”

二、“转会”后,投资框架进化了

综上,不错粗糙转头出李文宾的是以硬科技为主,大虚耗为辅,举座树立较为平衡,不抱团,行业切换胜率较高,少量押注单一赛谈。

刚管基金之时,基于前几年市聚集构性契机较多,行业切换较大从而呈现出高换手率,但跟着投资框架的完善及市集走向高质地发展阶段,其换手率有所缩小。

估值方面,照拂成长性的基金司理关于估值如故具备一定的容忍性的。

李文宾之前的投资框架是寻找高质地的成长股,中不雅和微不雅相趋承从下到上遴荐优质成长股。

最近两年,他的投资框架跟着当下经济发展花式的变化,延续进行迭代。

比如更加照拂抗风险才调强、野心庄重的企业,更兼顾平衡价值和成长,让组合抓仓的波动率缩小,让投资者的抓有体验更好一丝。

固然,成长股基金司理其实比拟驰念的是不会止盈,但李文宾有相等明确的止盈主见:

1、 到预设的市值了;

2、 买入逻辑发生变化;

3、 有性价比更好的可替代所在,会作念仓位的切换。

比如2020Q1他买了不少虚耗建材和医药,但在2020Q2却出乎预感了作念了减仓,主要原因即是策略层面发生了很大的变化。

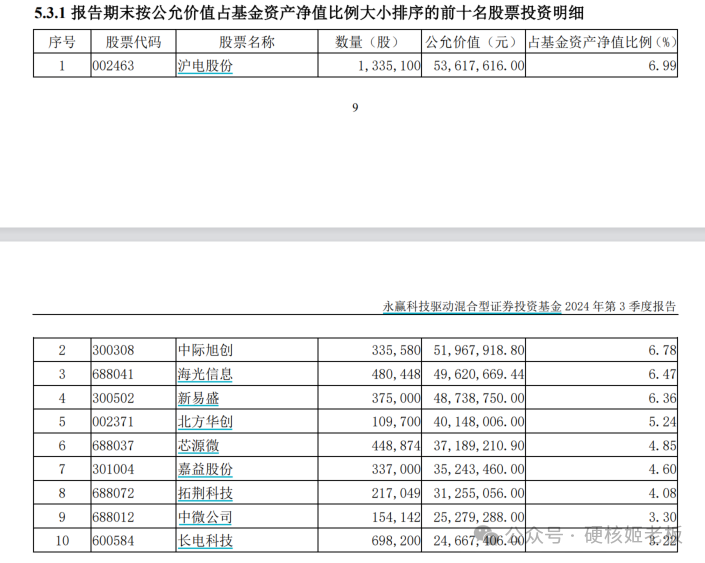

“转会”永赢基金后,李文宾当今仅仅和高楠合管了永赢科技驱动,从抓仓上来看,内部有多只科技股。

数据开端:基金季报

李文宾这种才调圈在科技+大虚耗,主打平衡价值和成长的基金司理,嗅觉如故比拟顺应那些思参与科技但又不但愿波动过大的投资者啊。