让不懂建站的用户快速建站,让会建站的提高建站效率!

紧记星标关切呀,在这里抽刀断水,看净水面下的科技交易暗潮。

永辉超市,不值得叶国富掏空家底,去走钢丝。

——水哥

永辉超市仍是拉了几个涨停板,如果能够以当今的股价套现,叶国富毫无疑问仍是盘满钵满。

然而很缺憾,这这个手艺来来去在进行当中,而且叶国富或者率也不是来炒股的。

胖改成败还很难说,水哥只念念就几个要道性问题,以各方财报数据为基础,在商言商,这笔来去是否值得?

永辉超市钞票真不二价值几何?

名创优品的现款承重墙,能否承受各方面捏续加剧的资金压力?

胖东来,与永辉超市以及名创优品,从理念到模式,兼容性怎样,协同度几何?

一、从财报数据,看永辉超市钞票的真执行料

这几年,永辉超市深陷逝世,净钞票握住缩水,到前几天批露的三季度财报,其净钞票仍是缩水到57.95亿元。

9月23日,永辉超市公告知道,骏才国际将接盘公司股份29.40%。骏才国际的实控方是名创优品,上述来去总金额达到62.7亿元。

这意味着,不到百分之三十的股份,名创优品将要付出了高于永辉超市合座净钞票快要5亿元的价钱。

而且永辉超市刻下短期内到期的欠债,仍是远远逾越了自身短期还债智商,三季报涌现,其流动钞票171亿元,然而一年内到期的流动欠债高达226亿元,一年内的还债智商缺口仍是逾越55亿元,而且合座欠债率也仍是高达 87%。

这意味驰名创优品那点收购款项,只够填补永辉超市一年内的还债资金缺口,然而,这些钱不是给永辉,而是给甩卖永辉超市前大鼓吹们的。

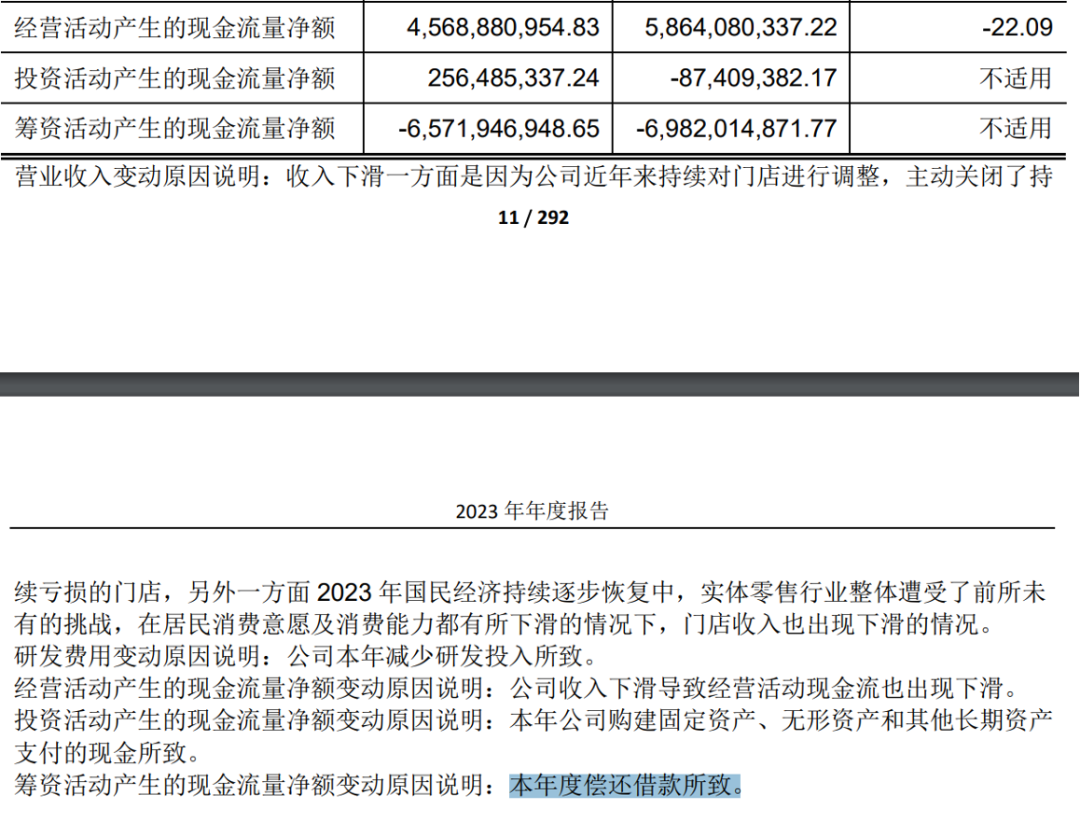

与此同期,永辉超市的现款流正在急剧恶化,剧减至36.86亿元,同比减少逾越44%。

其中还债即是其现款流飞速恶化的主要原因,因为还债,永辉超市,筹资行动现款流旧年与本年同期差别流出了69.82亿元以及65.71亿元。

功绩频年逝世,是永辉超市的现款流入不敷出的根蒂原因。

永辉超市2021~2023年扣非净利润逝世仍是逾越83亿元。本年前三季度又逝世6.9亿元。

从财务角度看,名创优品付出了远高于永辉超市内在价值的代价,自然股民们情谊炒股付出的价钱明显更高。

今天永辉超市每股股价仍是6块多,然而每股净钞票只须0.64。

扫数涨停板,全靠韭菜们困难脆弱的念念象力撑捏着。

二、从财报数据看,名创优品现款承重智商,与重钞票化压力

除了永辉的真确钞票价值在飞速缩水,名创优品自身现款流也并不豪阔,而且,名创优品自身也濒临着内素性增长难题,以及握住向重钞票模式歪斜的交易模式之变,这些王人将导致其长期资金压力更为致命。

这笔来去的金额为62.7亿元,而名创优品财报涌现,铁心2024年9月底的现款余额为62.84亿元。

这意味着这笔来去,平直掏空了名创优品的现款智商。

把手伸向了银行,只可缓解名创优品短期资金压力,而且银行资金王人是有成本的。

更要紧的是,名创优品自身业务推广的资金需求却日积月累,让其现款流进一步承压。

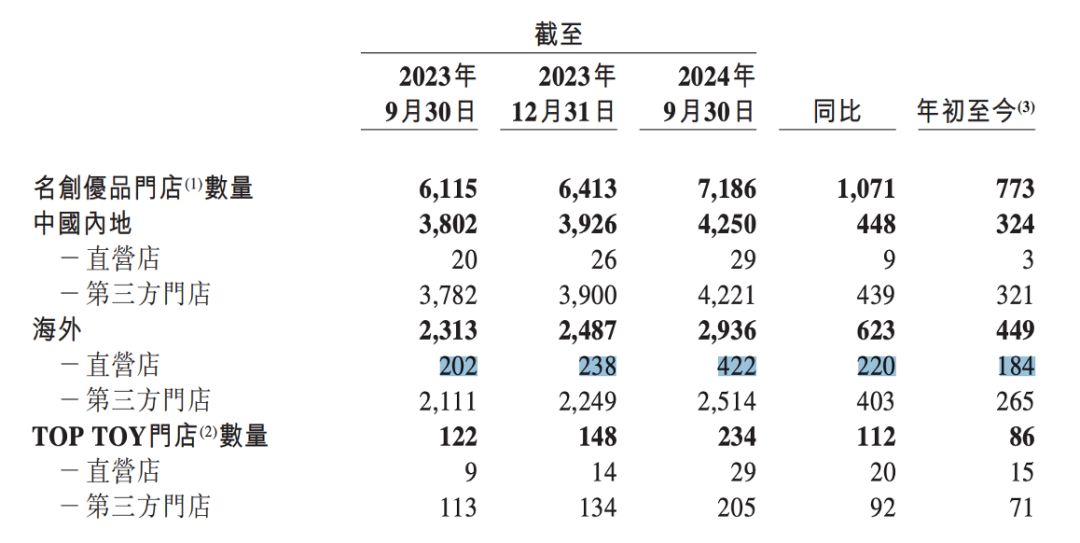

领先,今天名创优品的增长总体而言,止境依赖门店范围的增长,而非单店销售额的增长,自身资金压力捏续加大。

与此同期,名创优品直营门店出现了不成比例的大幅增长,龙套了往日更便捷腾挪的轻钞票模式,也加剧了自身推广的资金压力。

名创优品门店数目旧年三季度,同比增长819家,收入37.91亿元,同比增长36.7%。

其中,中国的名创优品门店平均门店数目同比增长14.0%,且平均单店收入同比增长23.8%,及TOPTOY的平均门店数目同比增长16.5%,且平均单店收入同比增长25.4%。

来自外洋市场的收入为12.95亿元,同比增长40.8%,外洋名创优品门店的平均门店数目同比加多12.5%及平均单店收入同比加多25.1%。

旧年同期多样业态的单店收入同比增长王人还逾越20%,然而到本年,海表里市场门店同店销售王人跌至了个位数,其中最为中枢的国内名创优品门店更是出现了中单元数的下落。

2024年前三季度名创优品收入为122.81亿元,同比增长22.8%,主要是由于平均门店数目同比增长18.5%,及同店销售低个位数增长。

来自中国内地的收入增长14.0%,其中(i)来自名创优品中国内地线下门店的收入增长11.8%,主要是因为平均门店数目同比增长14.7%,而同店销售较旧年水平下落中单元数;及来自TOPTOY的收入增长42.5%,是因为同店销售中单元数增长及平均门店数目快速增长。

面对充满挑战的宏不雅耗尽环境,名创优品积极发展O2O业务,该业务同比增长了近80%,一定进度上匡助名创优品稳住了同店。

这意味着如果不是线上业务的增量,线下同店销售下滑幅度是更大的。

其国内名创优品门店的单店销售、坪效以及效率王人不才滑,内素性增长能源昭彰不及。

与此同期,一样给其现款流带来千里重压力的是交易模式的悄然涟漪。

本年前三季度,名创优品直营门店相比以往出现了大幅的增长,外洋直营店更是比旧年同期加多了220家,要知谈到旧年同期还只须202家,增幅逾越了108%,与此同期,其外洋第三方门店增幅只须19%,不成不说,其外洋交易模式正在出现紧要涟漪。

这种交易模式高明且显耀的变化,仍是涟漪为名创优品千里重的资金压力。

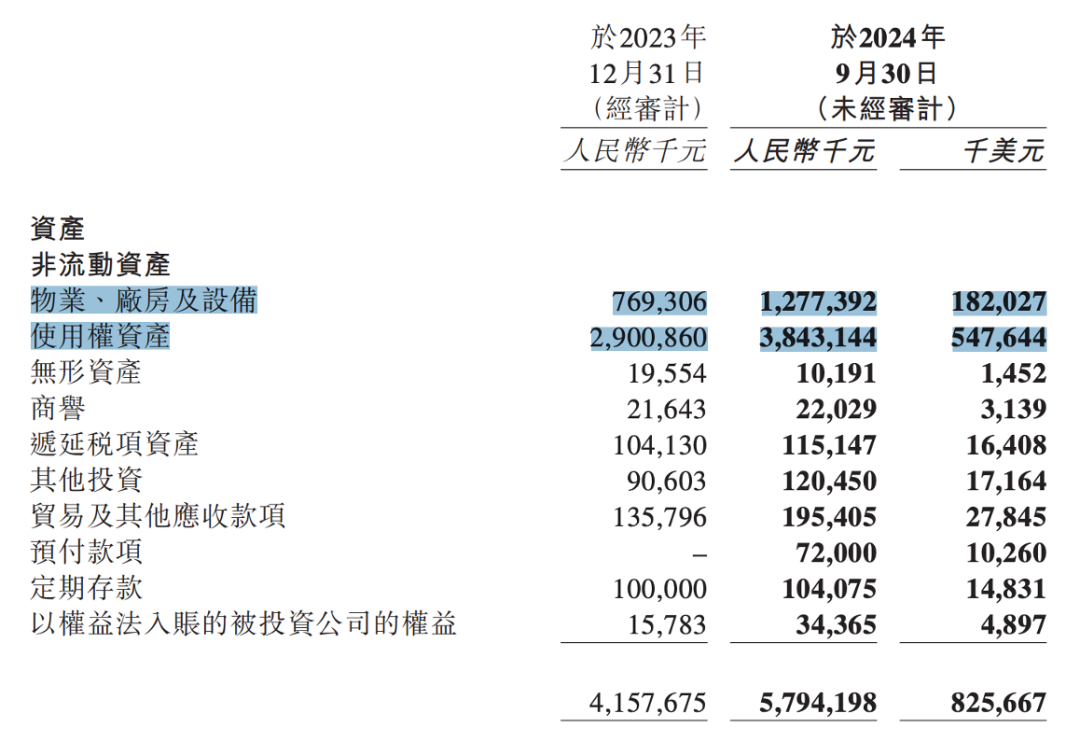

其租借欠债,从旧年同期的7.98亿元,急升至了16.09亿元,增长逾越了一倍。

其物业、厂房及征战也从7.69亿元,增至了12.77亿元。使用权钞票从29亿元,增长至了38.43亿元。

这种资金压力也仍是体现到了公司合座现款流当中。其铁心2024年9月底的现款余额,相比旧年年底仍是减少了5亿元。

名创优品在自身资金压力捏续加大的情况下,掏空现款流,去投资一家职守着千里重的历史包袱、现款流衰减更为剧烈、欠债高企的零卖商,是风险止境大的赌博,说是绝壁走钢丝,并不为过。

三、胖东来与永辉超市、名创优品的颓唐媲好意思

更要紧的是,胖东来模式,从价值不雅驱动、利益分拨、聚焦原土、极致劳动,王人与永辉超市以及名创优品的路子,颓唐媲好意思。

到今天,胖东来业务还囿于一隅,何况与河南许昌、新乡腹地交易深度绑定,胖东来创立于1995年,到今天门店不外戋戋13家。

而成立于2001年的永辉超市在大范围闭店的情况下,依然坐拥780家门店。

而还在夺命决骤,在本年前三季度同比新增了上千家门店的名创优品,仍是在海表里坐拥7186家门店。

一个是原土性情零卖龙头,领有原土极高浸透力的性情供应链,通过原土畅旺的销售、优质的劳动以及活跃的革命智商,成立起了原土零卖的订价权,成立了深厚的竞争护城河。

一个是天下性甚而公共性的法度化零卖商,需要的是天下性、大范围、高盘活的生涯智商,本人不可能靠单纯复制一个原土零卖商的供应链,生涯发展。

一个是苹果阻塞的系统生态,一个是安卓开源系统,一个领有无可比较的原土讲话权,可复制性差,一个领有更大范围市场生涯空间,可复制性强。

问题在于这两个系统部并不兼容。从价值不雅层面、底层利益分拨、业务模式到运营模式王人不兼容。

第一,是原土化与天下性零卖的冲突。

胖东来模式,本来就辱骂常浩大的原土龙头,这是他的上风亦然他的残障,存在昭彰的区域性推广难题。

胖东来的原土采购定约、直采体系以及自有的品牌体系,王人是成立在自身供应智商或者原土供应智商之上的。

而且河南是在中国也为数未几的劳能源大省、农业大省,亦然畜牧业大省,河南农林牧渔业总值永辽阔于天下第二位,然而东谈主均GDP远低于天下水平,2023年河南省东谈主均GDP为6万元,比天下东谈主均GDP低了快要3万元。

胖东来模式本人与其扎根的河南原土房钱、劳能源、生鲜采购成本便宜是分不开的。这亦然胖东来历经二十年王人莫得走出河南的更为根人道的经济现实原因。

而且过江龙难敌地头蛇,它最强的原土供应链上风,是有其区域半径的,这是物理王法,到了别的区域,这种上风就如同师老兵疲。

离开河南从农业到劳能源的供给上风,以及胖东来多年筹画成立的原土供应链订价权,胖东来模式无从谈起。

在十年前,胖东来就仍是为其推广买过单。

2012年,在胖东来主动关停旗下店面之前,其仅在许昌就开设了30多家门店。经由门店大范围关闭,之后十年手艺的深耕易耨,据点式作战,效劳原土,不搞推广,内生式增长,让胖东来在今天一派哀嚎的零卖业,成为业界标杆。

2013年,胖东来10余家店,或者70多亿元的营收。铁心本年11月26日,也只须 13 家门店,然而本年度胖东来集团累计销售已达146亿元,胖东来期间广场店本年累计销售额达39亿元。

与此同期,名创优品依然保管2024-2028年5年筹办指标是每年公共净增900-1100家门店,到2028年公共门店数目较2023年底数目接近翻倍达到4万家。

胖东来的内生式增长,与名创优品不顾单店销售下滑的、夺命决骤的公共化推广,从一开动就不在归并个故事脚本之内。

第二,辱骂上市公司与上市公司的根蒂利益分拨机制的冲突。

除了远高于原土平均水平的工资,从2000年起,于东来开动把赚的钱按比例分给职工,从30%加多到50%,到2002年涨到了利润的80%王人分给职工,再自后即是越分越多,这种分拨轨制一直持续到当今。于东来甚而直言,“雇主们淌若舍不得拿出50%的利润分给职工,那就别到胖东来学习了,来了也学不会!”

而在三季度财报电话会议当中,名创优品集团强调,在畴昔一段手艺,依然坚捏每年将不低于50%的调理后净利润算作分成,动态回购,为公司鼓吹带来可预期的答谢。

相比名创优品将百分之五十利润分给投资者,另一边,胖东来长年将百分之八十以上的利润分给职工,两者根蒂标的王人是以火去蛾中的。

这不管是名创优品,照旧永辉超市王人很难学,这是其上市公司的利益分拨机制所决定的,这就注定了。

上市公司,以鼓吹利益为根蒂驱能源,而鼓吹利益更多成立于增长带来的股价高潮预期,这亦然名创优品与永辉往日多年不顾效率、夺命决骤的根蒂原因。

关于有充分利益驱动的职工积极性、主东谈主翁精神所带来的情至意尽的极致劳动,是他们难以复制的,那么不管款式颗粒度何等细,他们依然只可学到胖东来的花架子。

这亦然为什么胖东来一谈灵通自身教养、在市场枚举供应商干系款式、在商品表明成本利润率,甚而不计成本授课、传帮带,于今还没出现第二个胖东来的根蒂原因。

莫得利益的深度分享,胖改仅仅空中楼阁,无从谈起。

向胖东来学习,编削不了这种成本市场的生涯法例。

单是这少量,永辉超市的胖改仍是带着自然且致命的局限。

第三,永辉超市到日本向伊藤洋华堂学习过,也向大鼓高傲奶国际请问过,却不改颓势。

凭证名创优品屡次表态,它们并不会深度介入永辉超市的日常贬责。莫得控股,也作念不到这种进度的贬责。

也即是说,胖改深度以来永辉超市原本的东谈主才梯队,从今天永辉超市的节节溃退,以及也曾一样雷厉风行的超等物种转型败绩来看,其贬责团队号称宽绰窝囊。

一个宽绰的团队,注定带来宽绰的功绩。

第四,胖东来的教养仍是灵通多年,甚而手把手给扫数这个词零卖界传播教养以及提供东谈主才、供应链支捏,也即是说,这种胖改,并不是永辉超市的专属上风。

关于永辉胖改范围,于东来止境严慎,在本年6月19日回话“为什么不开200家爆改永辉超市”的问题时,摇头摆手说:“那不可能,还得有其他的品牌,共同来劳动这个市场。”

而且,国际大鳄来势汹汹,沃尔玛麾下山姆中国单店功绩,与胖东来不相昆玉,而且可复制性更强,部分门店的年营业额已逾越29亿元,刻下在中国已开设51家,推广狡计仍在捏续。

不管是相干于山姆照旧国内的盒马,在深度依赖自有品牌的互异化竞争力上,永辉超市王人毫无上风。

另外,自然叶国富画了一个可选耗尽(名创优品)+必选耗尽(胖改永辉)的业务协同大饼,然而从耗尽群体来看,一个是作念学生生意,一个是家长买单,耗尽群体险些莫得叠加性可言,所谓协同成果,可念念而知。

刻下胖改还莫得长期功绩数据出来,水哥会捏续关切。然而,即使永辉胖改告捷,那也不会是一个千家门店级别的胖东来,而是一个供应链短期内高度依赖输血的缩水版胖东来,还面对着高度白热的竞争。

于东来讲的从来不是成本市场的故事,而是中国零卖畴昔的故事,相背,叶国富讲的是成本故事。

从一开动,他们就注定了牛嚼牡丹。